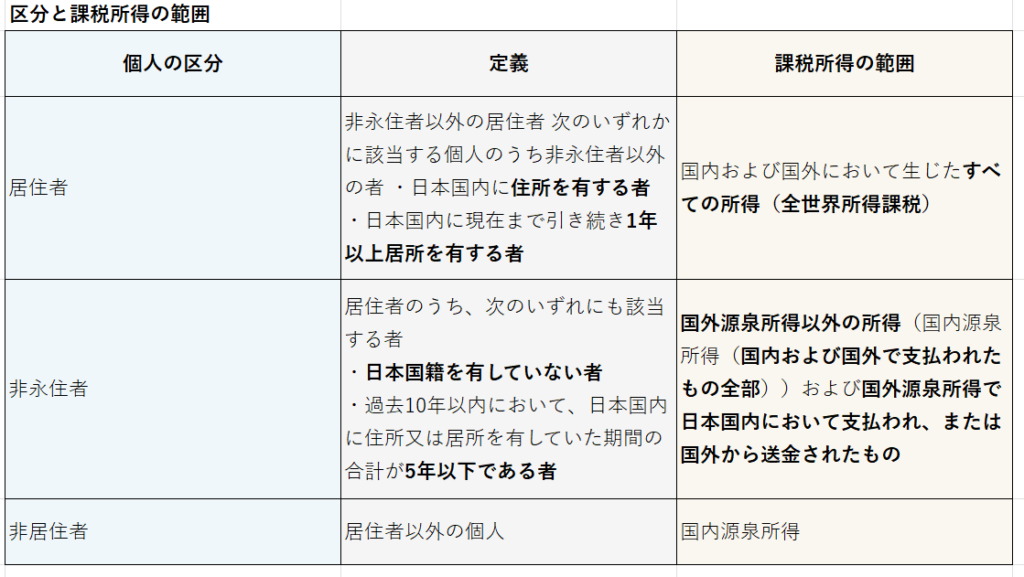

居住者とは

居住者とは、所得税法では、日本国内に住所を有する個人または日本国内に引き続き1年以上居所を有する個人を「居住者」と定義しています。 居住者は、全世界所得に対して日本の所得税の納税義務を負います。

非永住者とは

非永住者とは、 居住者のうち、日本国籍を有しておらず、かつ、過去10年以内において国内に住所又は居所を有していた期間の合計が5年以下である個人を「非永住者」と定義しています。 非永住者の課税所得の範囲は、国外源泉所得以外の所得(国内源泉所得で、国外国内を問わず支払われるもの)、並びに、国外源泉所得のうち国内払い・国内送金分に限られます。

日本に住所または1年以上日本に居所を有する居住者が、日本国籍を有していれば、住所または居所を有していた期間にかかわらず、居住者に該当することになります。

非居住者とは

非居住者とは、日本国内に住所も居所も有さない個人を「非居住者」と定義しています。 非居住者は、国内源泉所得のみに対して日本の所得税の納税義務を負います。 非居住者の課税所得の範囲は、国内源泉所得のみとされており、恒久的施設に帰せられない所得である場合は、原則として源泉徴収のみで課税関係が完結する源泉分離課税方式が基本となっています。

課税所得の範囲

居住者の課税所得の範囲

居住者は全世界所得に対して課税されます。

非永住者の課税所得の範囲

非永住者は、所得税法に規定する国外で生じた所得(国外源泉所得)以外の所得と、国外源泉所得で日本国内において支払われ、または日本国内に送金されたものに対して課税されます。

非居住者の課税所得の範囲

非居住者は、日本国内に住所も居所も有さない個人のことを指します。 非居住者は、国内源泉所得のみに対して日本の所得税の納税義務を負います。 具体的には、以下の所得が国内源泉所得とされています。

- 国内にある不動産の譲渡による所得

- 国内にある鉱業権、特許権などの譲渡による所得

- 国内において事業を行うことによって生ずる所得

- 国内において人的役務の提供、著述業、俳優業、その他人の活動または労務に基因して生ずる所得は、経営管理等の国内源泉所得の判定の特例を除き、国内において行われた場合にのみ、これにより生ずる所得

- 国内にある不動産の貸付けによる所得

- 国内にある動産や無体財産の貸付けによる所得で特例に該当しないもの

- 日本国の居住者、内国法人または恒久的施設が非居住者、外国人または外国法人に支払う所得のうち租税条約で国内源泉とされているもの

- 内国法人から受ける剰余金の配当、利益の分配、剰余金の分配

まとめ

上記のように、居住者と非居住者の定義によって、課税対象となる所得の範囲が大きく異なります。居住者は全世界所得が課税対象となる一方、非居住者は国内源泉所得のみが課税対象となります。 これは、日本の税法における居住地国課税と源泉地国課税という二つの考え方に基づいています。 居住地国課税は、居住者の全世界所得に対して課税する考え方であり、源泉地国課税は、所得の源泉のある国がその所得に対して課税する考え方です。 日本では、居住者に対しては居住地国課税を、非居住者に対しては源泉地国課税を適用しているため、このような所得範囲の違いが生じています。