外国企業の日本進出形態完全ガイド:法人設立・支店設置・駐在員事務所の違いと選び方

外国企業や外国人が日本市場に参入する際、最初に直面する重要な判断が「どの進出形態を選ぶか」です。日本法人の設立、日本支店の設置、駐在員事務所の設置という3つの主要な選択肢があり、それぞれに異なるメリット・デメリット、法的位置付け、税務上の取り扱いがあります。

本記事では、これらの進出形態について基礎から応用まで詳しく解説し、事業規模や目的に応じた最適な選択ができるよう、実務的な観点から比較分析を行います。税務上の違いや法的責任の所在など、見落としがちな重要ポイントも含めて包括的にご説明します。

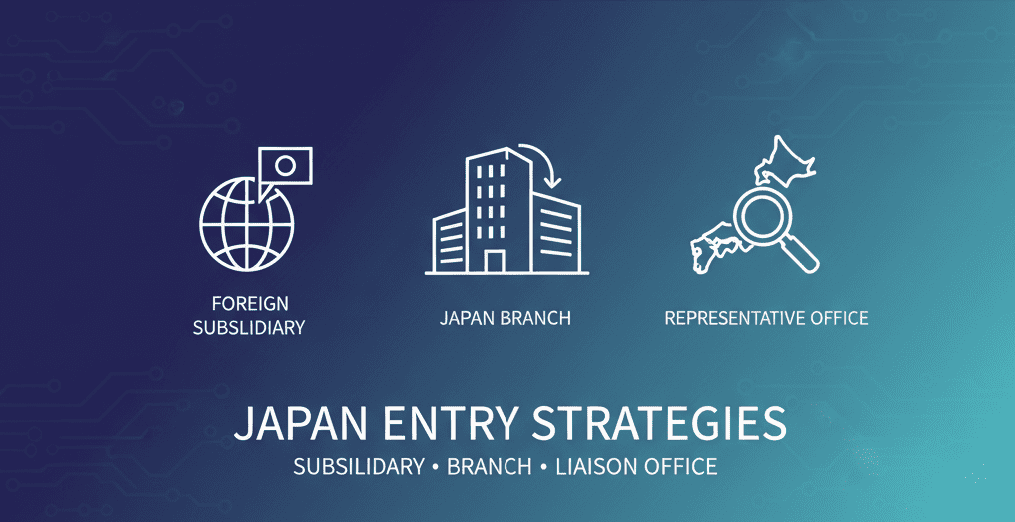

外国企業の日本進出における3つの基本形態

外国企業や外国人が日本でビジネス活動を行うためには、原則として以下の3つの拠点形態のいずれかを選択する必要があります。それぞれの形態は、事業の目的、規模、資金力、法的要件を総合的に考慮して決定されます。

①日本法人(子会社)の設立

株式会社や合同会社などの日本の法人を新たに設立する方法で、最も一般的で本格的な進出形態です。外国の親会社とは法的に独立した別個の事業体となり、日本で完全に独立したビジネス活動が可能になります。

②日本支店の設置

外国法人の日本における営業所(支店)として設置する方法です。外国法人の一部として機能し、本国法人の信用力を直接活用できる点が特徴です。

③駐在員事務所の設置

将来の本格的な事業展開に向けた準備活動を行う拠点です。情報収集、市場調査、広告・宣伝、物品調達などの準備活動に限定され、営業活動は行えません。

日本法人(子会社)設立の詳細解説

日本法人の設立は、外国企業が日本市場に本格参入する際の最も確実で信頼性の高い方法です。日本の法律に基づいて設立される独立した法人格を持つため、外国の親会社とは法的に別個の存在となります。

主要なメリット

日本での法人格取得により、取引先や金融機関からの信用を得やすくなります。法人登記簿謄本などの公的書類が発行されるため、会社の存在を明確に証明できます。また、法人名義での銀行口座開設が可能で、事業開始をスムーズに進められます。完全に独立した事業体として、契約締結や各種手続きを円滑に行うことができます。

デメリットと注意点

会社設立には資本金が必要です。特に外国人が「経営・管理」の在留資格を取得する場合は、3000万円以上の資本金が必要であり、かつ、1人以上の日本語能力を有する者の雇用、①経営管理関連分野の博士の学位、修士の学位、または専門職学位②3年以上の経営・管理経験などの要件が求められる予定で、厳しい条件を満たす必要があります。さらに、事業計画書についても専門家による評価を受けなければなりません。また、株式会社の場合、法定費用だけで定款認証手数料、登録免許税などが必要になります。さらに、日本の法人として独立しているため、すべての権利義務は日本法人自身に帰属し、外国の親会社は直接的な責任を負いません。

税務上の特徴

日本法人は内国法人として扱われるため、日本国内で得た所得だけでなく、全世界で得た所得(全世界所得)が日本の法人税の課税対象となります。これは支店形態とは大きく異なる重要なポイントです。

日本支店設置の詳細解説

日本支店は、外国法人が日本に設置する営業所で、外国法人の一部として機能します。法的には外国法人と同一の存在とみなされ、本国法人の信用力を直接活用できるのが大きな特徴です。

主要なメリット

本国の法人の信用力やブランド力を直接活用できるため、特に本国で大きな実績を持つ企業にとって有利です。支店登記により公的な書類が発行され、一定の信用力を得ることができます。支店名義での銀行口座開設も可能で、営業活動を本格的に開始できます。

デメリットと制約

「日本における代表者」として最低1名の日本居住者を置く必要があります。これは外国人でも日本に住んでいれば問題ありませんが、必須要件となります。営業所設置登記で9万円、営業所を設置しない場合でも6万円の法定費用が必要です。また、本国法人の本店所在地や役員が変更されると、日本支店でも変更登記が必要になり、継続的な管理負担が発生します。

法的位置付けと権利義務

日本支店はあくまでも外国法人の一営業所であり、法的には外国法人と同一の事業体とみなされます。権利義務の帰属主体は本国にある外国法人となり、日本支店で締結した契約も、法的には外国法人が契約当事者となります。

税務上の取り扱い

支店は外国法人の一部とされるため、課税対象となるのは日本国内で得た所得、すなわち国内源泉所得に限定されます。恒久的施設(PE)として認定され、その事業所得が日本で課税されます。

駐在員事務所設置の詳細解説

駐在員事務所は、将来の本格的な事業展開に向けた準備活動のみを行う拠点です。営業活動は行わず、情報収集、市場調査、広告・宣伝、物品調達などの準備活動に限定されます。

主要なメリット

登記が不要なため、設立・設置にかかる法定費用がかかりません。比較的迅速に日本での活動を開始でき、市場調査や事前準備を低コストで実施できます。

制約とデメリット

取引先との契約締結など、直接的な営業活動を行うことはできません。あくまで準備活動のみに限定されます。公的な書類がないため、取引先からの信用を得にくい場合があります。外国人駐在員の在留資格取得や日本人スタッフの雇用が相対的に困難な場合が多く、法人名義の銀行口座は開設できないため、代表者の個人口座を使用することになります(屋号として事務所名を入れることは可能)。

税務上の特徴

駐在員事務所は原則として恒久的施設(PE)に該当しないため、日本での法人税は課税されません。ただし、実態が営業活動を行っていると判断された場合、PEと認定され、過去に遡って法人税が課されるリスクがあります。

権利義務の帰属

駐在員事務所は法的に事業体として認識されません。基本的には本国の外国法人に権利義務が帰属しますが、代表者が個人名義で契約を行った場合には、その代表者個人が権利義務の帰属主体になることがあります。

恒久的施設(PE)の概念と税務上の重要性

恒久的施設(Permanent Establishment: PE)とは、事業を行う一定の場所を指し、外国法人が日本で法人税を納める義務があるかどうかを判断する上で極めて重要な概念です。

国際的な税務のルールでは「PEなければ課税なし」という原則があり、外国法人は日本にPEを持たない限り、その事業所得は日本で課税されません。具体的には、支店、事務所、工場などがPEに該当します。

駐在員事務所は通常PEに該当しないため非課税ですが、営業活動を行うとPEと認定され、課税されるリスクが発生します。一方、支店は最初からPEとみなされるため、日本での事業所得が課税対象となります。

課税対象所得の範囲:国内源泉所得と全世界所得

進出形態を選択する上で最も重要な税務上の違いは、課税対象となる所得の範囲です。

| 進出形態 | 課税対象所得 | 説明 |

|---|---|---|

| 駐在員事務所 | 原則なし | 営業活動を行わないため課税対象外 |

| 日本支店 | 国内源泉所得 | 日本国内での事業活動から生じた所得のみ |

| 日本法人 | 全世界所得 | 日本国内外を問わず、全世界で得た所得 |

国内源泉所得は、日本国内の事業活動から生じた所得を指します。支店形態の場合、この国内源泉所得のみが日本の法人税の課税対象となります。

全世界所得は、日本国内だけでなく、日本法人が全世界で稼いだ全ての所得を指します。子会社形態の場合、この全世界所得が課税対象となります。もし子会社が海外で得た所得について、その国でも法人税が課された場合、国際的な二重課税が生じる可能性があります。これを防ぐために、外国税額控除などの制度が設けられています。

進出形態選択のための判断基準

適切な進出形態を選択するためには、以下の要素を総合的に検討する必要があります。

事業の目的と規模

市場調査や情報収集が主目的の場合は駐在員事務所が適しています。本格的な営業活動を行う場合は、支店または子会社を選択します。長期的・継続的な事業展開を予定している場合は、子会社設立が有利です。

資金力と設立コスト

初期費用を抑えたい場合は駐在員事務所や支店が適しています。子会社設立には資本金(在留資格取得には3000万円以上)と設立費用が必要です。

信用力と社会的認知

日本国内での信用力を重視する場合は、法人格を持つ子会社が最も有利です。本国の信用力を活用したい場合は支店が適しています。

税務上の影響

海外展開も視野に入れている場合、全世界所得課税が適用される子会社と国内源泉所得のみが課税される支店では、税負担が大きく異なる可能性があります。

法的責任とリスク管理

親会社からのリスク分散を重視する場合は、独立した法人格を持つ子会社が適しています。支店の場合、法的責任は本国の外国法人に帰属します。

まとめ

外国企業の日本進出形態は、事業の目的、規模、資金力、税務戦略などを総合的に考慮して選択する必要があります。駐在員事務所は低コストで市場調査が可能ですが営業活動はできません。支店は本国の信用力を活用でき、国内源泉所得のみが課税対象となります。子会社は最も信用力が高く独立性がありますが、全世界所得課税が適用されます。

特に重要なのは、恒久的施設(PE)の概念と課税対象所得の範囲の違いです。これらの税務上の違いは、長期的な事業戦略に大きな影響を与えるため、専門家と相談の上、慎重に判断することをお勧めします。適切な進出形態の選択により、日本市場での成功確率を高めることができるでしょう。