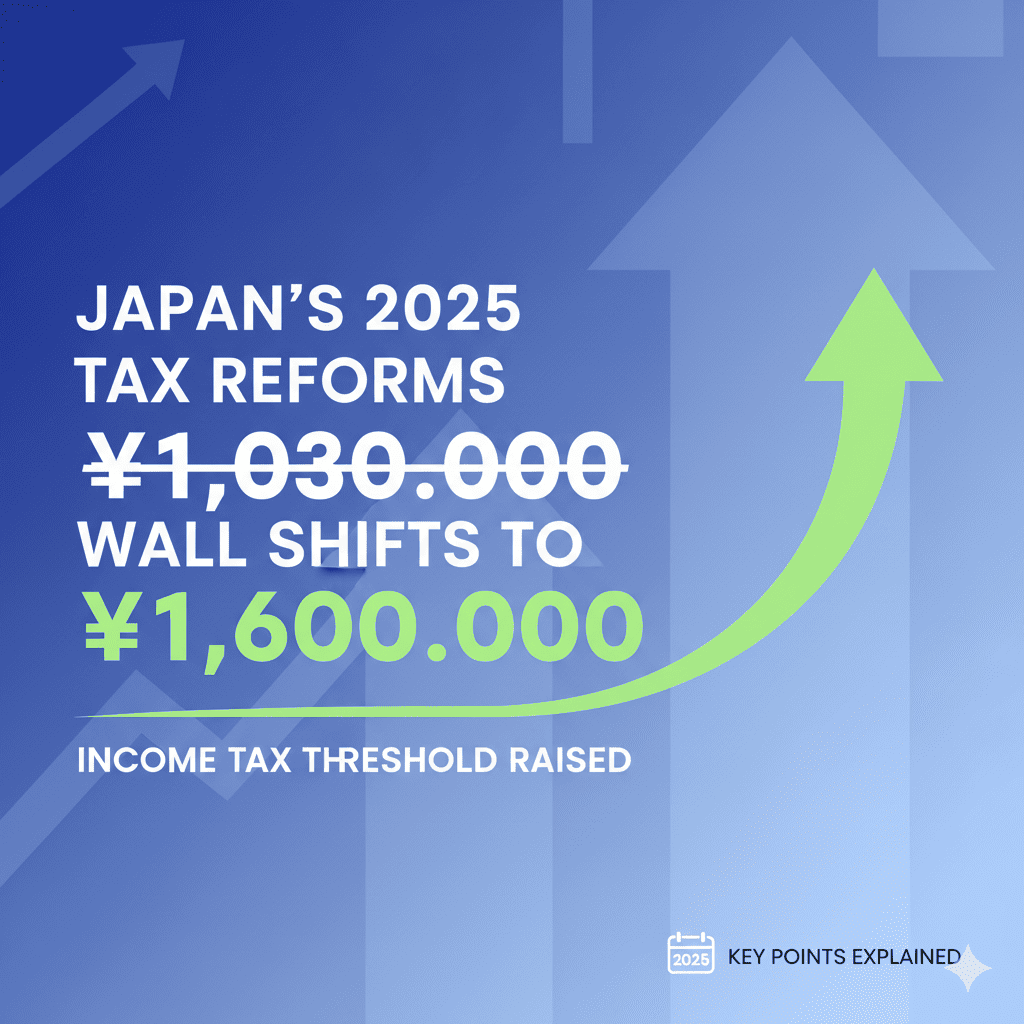

令和7年税制改正で103万円の壁が160万円に!所得税改正の重要ポイント解説

令和7年度税制改正により、多くの働く人々に影響する所得税制度が大幅に見直されました。これまで「103万円の壁」として親しまれてきた課税最低限が160万円に引き上げられ、基礎控除や各種控除制度も刷新されます。

この改正により、パートタイム労働者や大学生を持つ家庭、扶養配偶者のいる世帯など、幅広い層で税負担の軽減が実現します。本記事では、令和7年税制改正の主要ポイントを詳しく解説し、あなたの家計にどのような影響があるかを明確にお伝えします。

基礎控除の見直し – 103万円の壁が160万円に大幅引き上げ

今回の税制改正で最も注目すべきは、基礎控除額の大幅な引き上げです。合計所得金額に応じて基礎控除額が設定され、多くの納税者が恩恵を受けることになります。

特に令和7年・8年分については経過措置として、従来の58万円基礎控除に加算額が設定されており、実質的な控除額が大幅に増額されています。合計所得金額132万円以下の場合、基礎控除額は95万円となり、給与のみの収入であれば200万3,999円以下まで最大控除を受けられます。

| 合計所得金額 | 収入が給与収入だけの場合の収入金額 | 基礎控除額(令和7・8年分) | 基礎控除額(令和9年分以後) |

|---|---|---|---|

| 132万円以下 | 200万3,999円以下 | 95万円 | 95万円 |

| 132万円超336万円以下 | 200万3,999円超475万1,999円以下 | 88万円 | 58万円 |

| 336万円超489万円以下 | 475万1,999円超665万5,556円以下 | 68万円 | 58万円 |

| 489万円超655万円以下 | 665万5,556円超850万円以下 | 63万円 | 58万円 |

| 655万円超2,350万円以下 | 850万円超2,545万円以下 | 58万円 | 58万円 |

減税効果:この改正により、世帯類型ごとに年間2万円から4万円の減税効果が期待でき、納税者の8割強が恩恵を受けることになります。高所得者優遇にならないよう配慮しつつ、中低所得者層の税負担軽減を図った改正といえるでしょう。

給与所得控除の改正 – 最低保障額が65万円に引き上げ

給与所得控除についても重要な改正が行われ、最低保障額が従来の55万円から65万円に引き上げられました。これにより、給与収入が190万円以下の場合、一律65万円(改正前は55万円)の給与所得控除を受けることができます。給与の収入金額190万円超の場合の給与所得控除額に改正はありません。

この改正は特に低所得の給与所得者にとって大きなメリットとなります。給与収入162万5,000円以下の場合、従来よりも10万円多い控除を受けられることで、実質的な税負担がさらに軽減されます。

実務上の注意点:令和7年分の源泉徴収事務については、11月までは従来通りの処理となり、12月の年末調整で新しい控除額による精算が行われます。企業の人事担当者は、年末調整時の処理方法について事前に確認しておくことが重要です。

特定親族特別控除の創設 – 大学生年代の子を持つ家庭を支援

令和7年税制改正では、新たに「特定親族特別控除」が創設されました。この制度は、19歳以上23歳未満の親族(主に大学生年代)を扶養する家庭の税負担を軽減するためのものです。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で、合計所得金額が58万円超123万円以下の人を指します。給与収入のみの場合、年収123万円超188万円以下がこの範囲に該当します。

| 特定親族の合計所得金額 | 収入が給与収入だけの場合の収入金額 | 特定親族特別控除額 |

|---|---|---|

| 58万円超85万円以下 | 123万円超150万円以下 | 63万円 |

| 85万円超90万円以下 | 150万円超155万円以下 | 61万円 |

| 90万円超95万円以下 | 155万円超160万円以下 | 51万円 |

| 95万円超100万円以下 | 160万円超165万円以下 | 41万円 |

| 100万円超105万円以下 | 165万円超170万円以下 | 31万円 |

| 105万円超110万円以下 | 170万円超175万円以下 | 21万円 |

| 110万円超115万円以下 | 175万円超180万円以下 | 11万円 |

| 115万円超120万円以下 | 180万円超185万円以下 | 6万円 |

| 120万円超123万円以下 | 185万円超188万円以下 | 3万円 |

この制度により、大学生の子どもがアルバイトで年収150万円まで稼いでも、親は従来の特定扶養控除と同額の63万円控除を受けることができます。年収150万円を超えた場合も段階的に控除額が減少するため、急激な税負担増加を避けることができます。

扶養親族等の所得要件改正 – 配偶者控除も123万円に拡大

基礎控除の改正に伴い、扶養控除や配偶者控除の対象となる所得要件も改正されました。これまで「もう一つの103万円の壁」と呼ばれていた各種控除の所得上限が引き上げられ、働く配偶者や扶養親族にとってより働きやすい環境が整備されます。

配偶者控除については、これまで合計所得金額48万円以下(給与収入103万円以下)が要件でしたが、改正後は58万円以下(給与収入123万円以下)に引き上げられました。配偶者特別控除についても、58万円超133万円以下(給与収入123万円超201万5,999円以下)と上限が引き上げられています。

| 扶養親族等の区分 | 改正後の所得要件 | 収入が給与収入だけの場合の収入金額 |

|---|---|---|

| 扶養親族・同一生計配偶者 | 58万円以下 | 123万円以下 |

| 配偶者特別控除の対象配偶者 | 58万円超133万円以下 | 123万円超201万5,999円以下 |

| 勤労学生 | 85万円以下 | 150万円以下 |

また、勤労学生控除の所得要件も85万円以下(給与収入のみの場合150万円以下)に引き上げられ、学業と仕事を両立する学生にとってより有利な制度となりました。これらの改正により、家族全体での働き方の選択肢が大幅に広がることになります。

家内労働者等の特例も拡充

給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例についても見直しが行われました。必要経費に算入する金額の最低保障額が従来の55万円から65万円に引き上げられ、在宅ワークや個人事業を行う方々にとってもメリットのある改正となっています。

この特例は、家内労働者や外交員、集金人、電力量計の検針人などが対象となり、実際の必要経費が65万円に満たない場合でも、65万円を必要経費として計算することができます。

まとめ

令和7年税制改正は、「103万円の壁」を「160万円の壁」に引き上げが行われます。基礎控除の拡充、給与所得控除の引き上げ、特定親族特別控除の創設、各種扶養控除の要件緩和となっております。