法人税– category –

-

中小企業の移転価格税制対応完全ガイド|税務調査リスクを回避する実務手順

中小企業が知っておくべき移転価格税制の実務対応ガイド 海外展開を進める中小企業にとって、移転価格税制への対応は避けて通れない重要な課題となっています。近年の税務調査では、規模の小さな企業であっても移転価格の論点が取り上げられるケースがあり... -

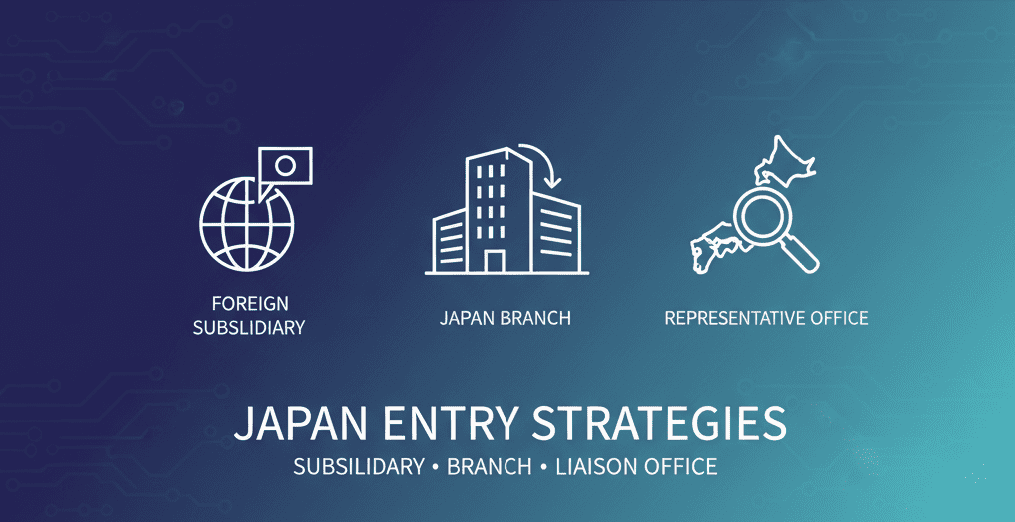

外国企業の日本進出完全ガイド|法人設立・支店・駐在員事務所の選び方と税務比較

外国企業の日本進出形態完全ガイド:法人設立・支店設置・駐在員事務所の違いと選び方 外国企業や外国人が日本市場に参入する際、最初に直面する重要な判断が「どの進出形態を選ぶか」です。日本法人の設立、日本支店の設置、駐在員事務所の設置という3つ... -

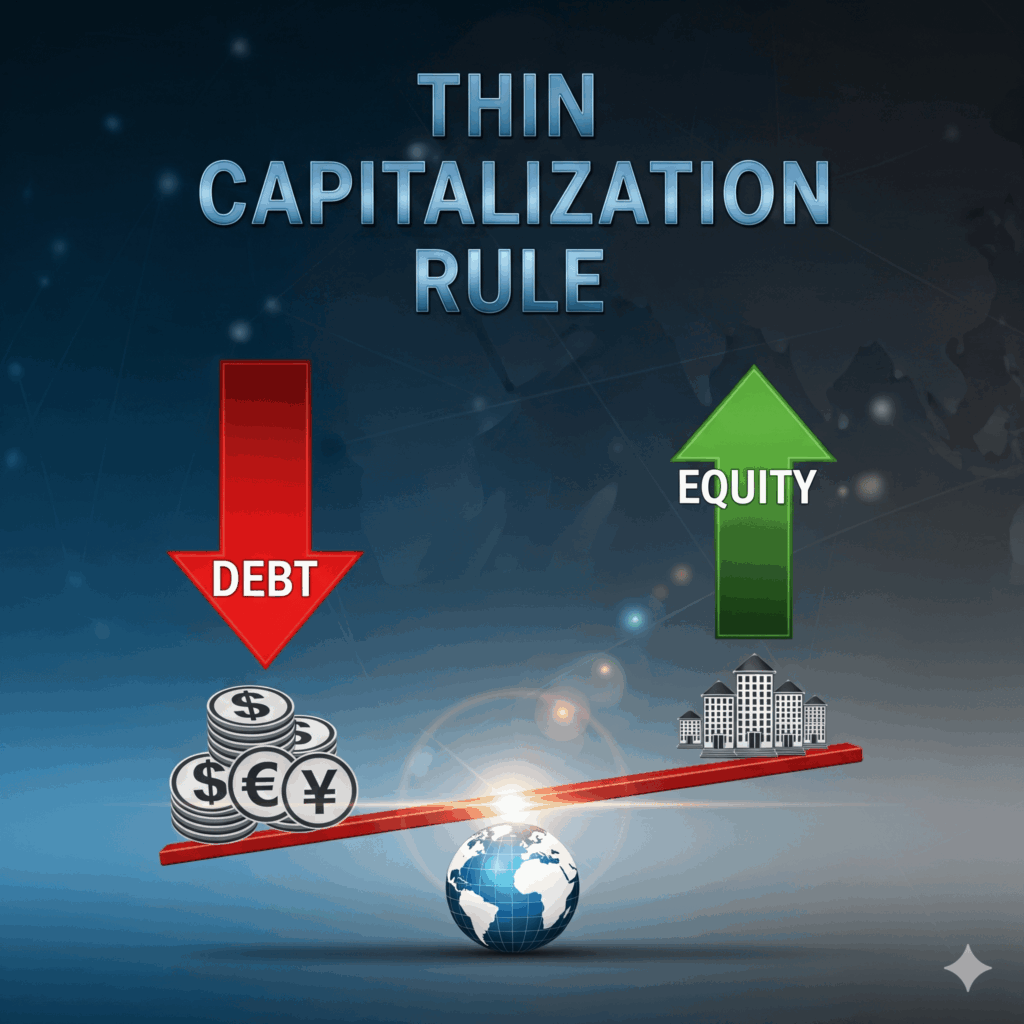

過少資本税制とは?海外関連会社との取引で知っておくべき租税回避防止制度

海外関連会社との取引で知っておくべき租税回避防止制度 海外に関連会社を持つ企業にとって、資金調達方法の選択は税務上重要な判断となります。出資か借入れかという選択が、日本での法人税負担に大きく影響するためです。過少資本税制は、この資金調達方... -

外貨建取引の為替レート取扱い|法人税法の円換算方法を実務解説

法人が外貨建取引を行った場合の為替レートの取り扱い グローバル化が進む現代において、多くの企業が外貨建取引を行っています。しかし、税務上の円換算方法については複雑なルールがあり、適切な処理を行わないと税務リスクが発生する可能性があります。... -

外国法人への支払いで失敗しない!租税条約届出書の提出手続き完全ガイド

外国法人への支払いがある場合 外国法人に配当金や利子、使用料を支払う際、適切な手続きを行わないと20.42%もの高い源泉税が課されてしまいます。租税条約を正しく適用することで、この税率を大幅に軽減、場合によっては完全に免除することが可能です。... -

外国法人の国内源泉所得と日本の法人税の課税標準概要

納税義務者の4つの区分と課税範囲 日本の税制では、納税義務者を4つの区分に分けて、それぞれ異なる課税範囲を設定しています。 居住者とは、国内に住所を有する個人、または現在まで引き続いて国内に1年以上居所を有する個人のことです。居住者は、原則と... -

日本の移転価格税制の基礎解説シリーズ②国外関連者とは

移転価格税制における国外関連者の概念の重要性 移転価格税制において最も重要な概念の一つが「国外関連者」の判定です。この判定は企業の税務コンプライアンスに直結する重要な要素であり、正確な理解が求められます。国外関連者に該当するか否かによって...

1