日本の税制– category –

-

国外事業者から受ける電気通信利用役務の提供に係る消費税の課税方式

消費税の納税義務者が国外事業者かあるいは国内事業者か? 国外事業者から国内事業者が電気通信利用役務の提供を受ける場合、消費税の課税関係は複雑な仕組みになっています。Amazon等のプラットフォーム課税方式が適用される場合を除き、国外事業者から受... -

中小企業の移転価格税制対応完全ガイド|税務調査リスクを回避する実務手順

中小企業が知っておくべき移転価格税制の実務対応ガイド 海外展開を進める中小企業にとって、移転価格税制への対応は避けて通れない重要な課題となっています。近年の税務調査では、規模の小さな企業であっても移転価格の論点が取り上げられるケースがあり... -

サービス輸出で消費税免税!国際取引の税務処理完全ガイド

サービス輸出で消費税免税!国際取引における役務提供の税務処理を完全解説 国際ビジネスが拡大する現代において、日本企業が海外向けにサービスを提供する機会が増えています。こうした「サービス輸出」では、適切な条件を満たすことで消費税の免税措置を... -

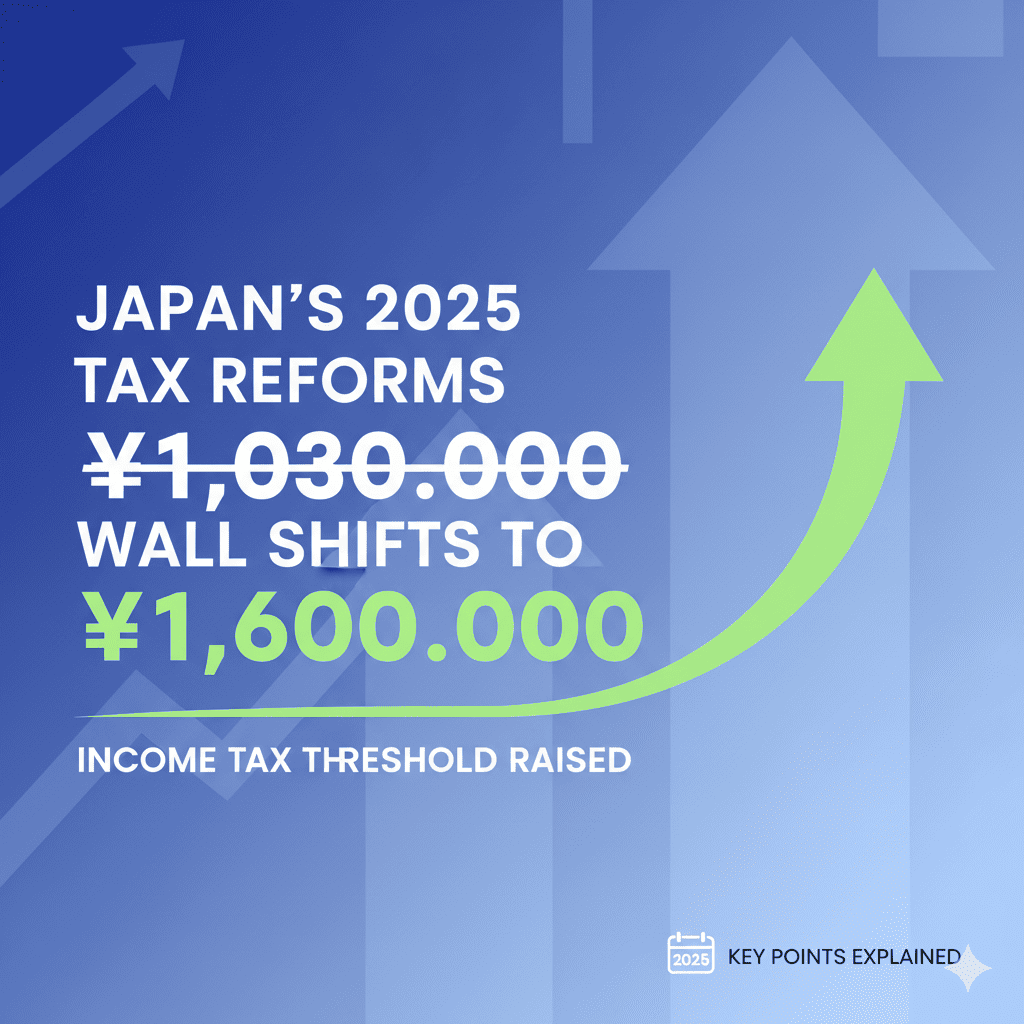

令和7年所得税改正完全ガイド|103万円の壁が160万円に!減税効果と影響を解説

令和7年税制改正で103万円の壁が160万円に!所得税改正の重要ポイント解説 令和7年度税制改正により、多くの働く人々に影響する所得税制度が大幅に見直されました。これまで「103万円の壁」として親しまれてきた課税最低限が160万円に引き上げられ、基礎控... -

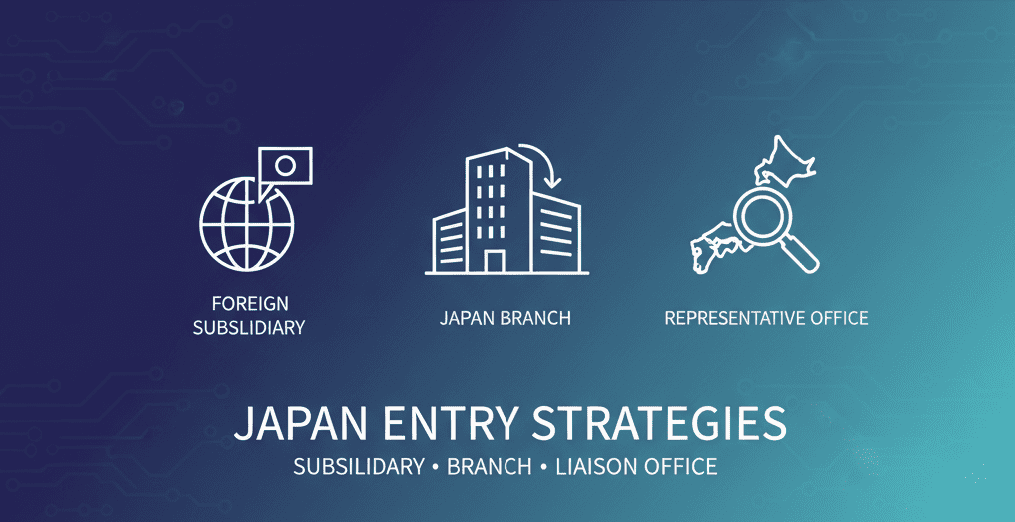

外国企業の日本進出完全ガイド|法人設立・支店・駐在員事務所の選び方と税務比較

外国企業の日本進出形態完全ガイド:法人設立・支店設置・駐在員事務所の違いと選び方 外国企業や外国人が日本市場に参入する際、最初に直面する重要な判断が「どの進出形態を選ぶか」です。日本法人の設立、日本支店の設置、駐在員事務所の設置という3つ... -

日本支店がある非居住者との間の取引の消費税の課税関係(消費税法基本通達7-2-17の内容)

日本に支店等がある非居住者に対する役務の提供の消費税の課税関係 国際取引における消費税の取り扱いで、ポイントとなる取引の一つが、「日本に支店等がある非居住者に対する役務提供」の消費税の課税関係があります。一見、輸出免税の対象となりそうです... -

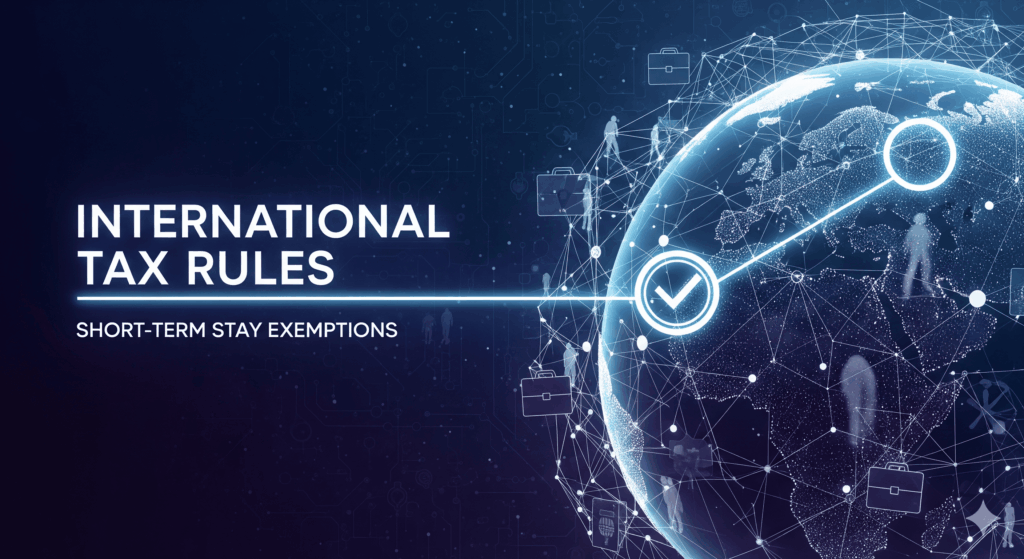

183日ルールとは?短期滞在者免税で二重課税を回避する方法

183日ルールで二重課税を回避する国際税務の基礎知識 グローバル化が進む現代において、海外出張や短期派遣が日常的となった企業も多いでしょう。その際に必ず押さえておきたいのが「短期滞在者免税制度」です。この制度を正しく理解し活用することで、外... -

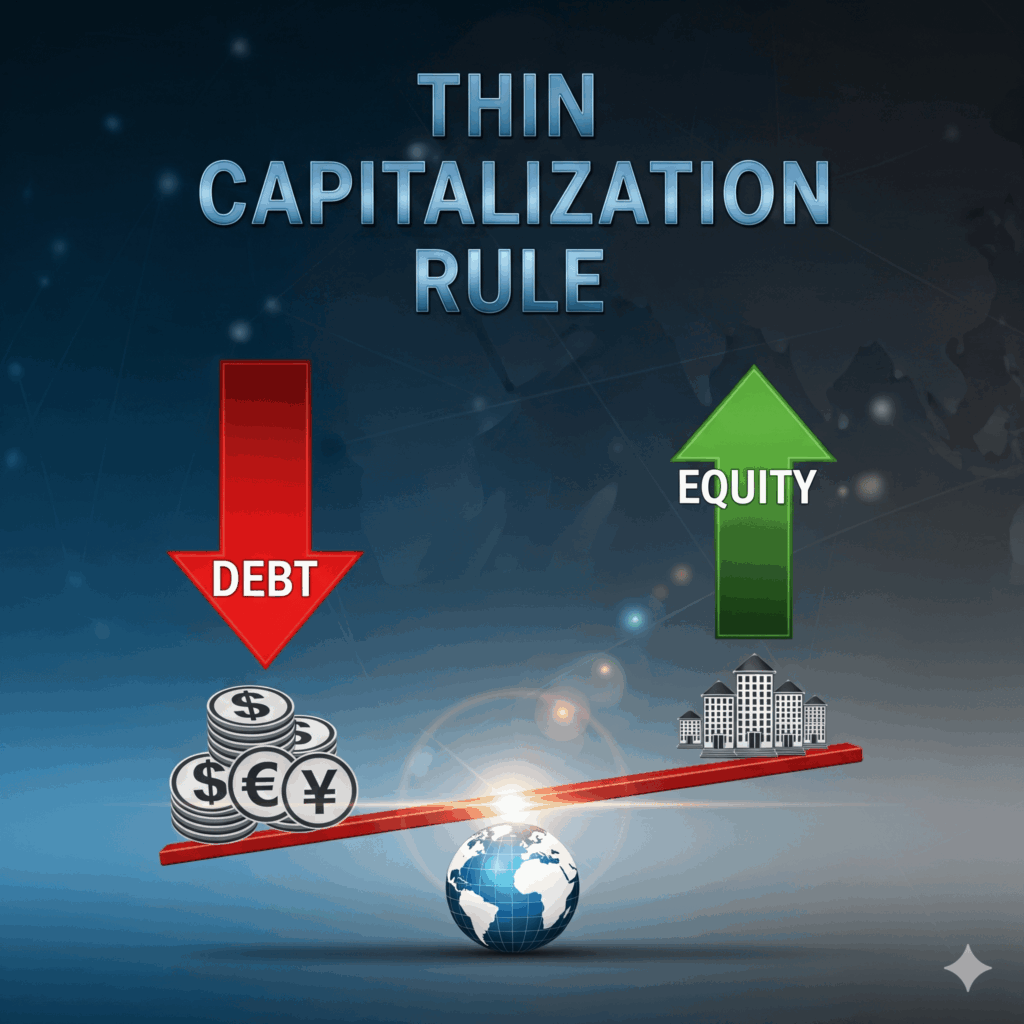

過少資本税制とは?海外関連会社との取引で知っておくべき租税回避防止制度

海外関連会社との取引で知っておくべき租税回避防止制度 海外に関連会社を持つ企業にとって、資金調達方法の選択は税務上重要な判断となります。出資か借入れかという選択が、日本での法人税負担に大きく影響するためです。過少資本税制は、この資金調達方... -

外貨建取引の為替レート取扱い|法人税法の円換算方法を実務解説

法人が外貨建取引を行った場合の為替レートの取り扱い グローバル化が進む現代において、多くの企業が外貨建取引を行っています。しかし、税務上の円換算方法については複雑なルールがあり、適切な処理を行わないと税務リスクが発生する可能性があります。... -

外国法人への支払いで失敗しない!租税条約届出書の提出手続き完全ガイド

外国法人への支払いがある場合 外国法人に配当金や利子、使用料を支払う際、適切な手続きを行わないと20.42%もの高い源泉税が課されてしまいます。租税条約を正しく適用することで、この税率を大幅に軽減、場合によっては完全に免除することが可能です。... -

外国法人の国内源泉所得と日本の法人税の課税標準概要

納税義務者の4つの区分と課税範囲 日本の税制では、納税義務者を4つの区分に分けて、それぞれ異なる課税範囲を設定しています。 居住者とは、国内に住所を有する個人、または現在まで引き続いて国内に1年以上居所を有する個人のことです。居住者は、原則と... -

【令和8年11月】免税店制度リファンド方式移行ガイド|事業者必読

免税店制度リファンド方式移行について 令和8年11月1日から、日本の免税店制度が根本的に変わります。従来の「その場で免税価格販売」から「税込価格販売→出国時返金」というリファンド方式への完全移行は、免税店事業者にとって歴史的な転換点となります... -

日本の移転価格税制の基礎解説シリーズ②国外関連者とは

移転価格税制における国外関連者の概念の重要性 移転価格税制において最も重要な概念の一つが「国外関連者」の判定です。この判定は企業の税務コンプライアンスに直結する重要な要素であり、正確な理解が求められます。国外関連者に該当するか否かによって... -

DDP取引の注意点と消費税の仕入税額控除の関係を徹底解説

DDP取引の問題点 国際貿易でよく使われるDDP(Delivered Duty Paid)という取引条件。これは「売主が輸入国の関税や消費税まで全て負担する」という便利な契約ですが、日本の税法や商習慣を理解しないまま運用すると、思わぬ落とし穴にはまる可能性があり... -

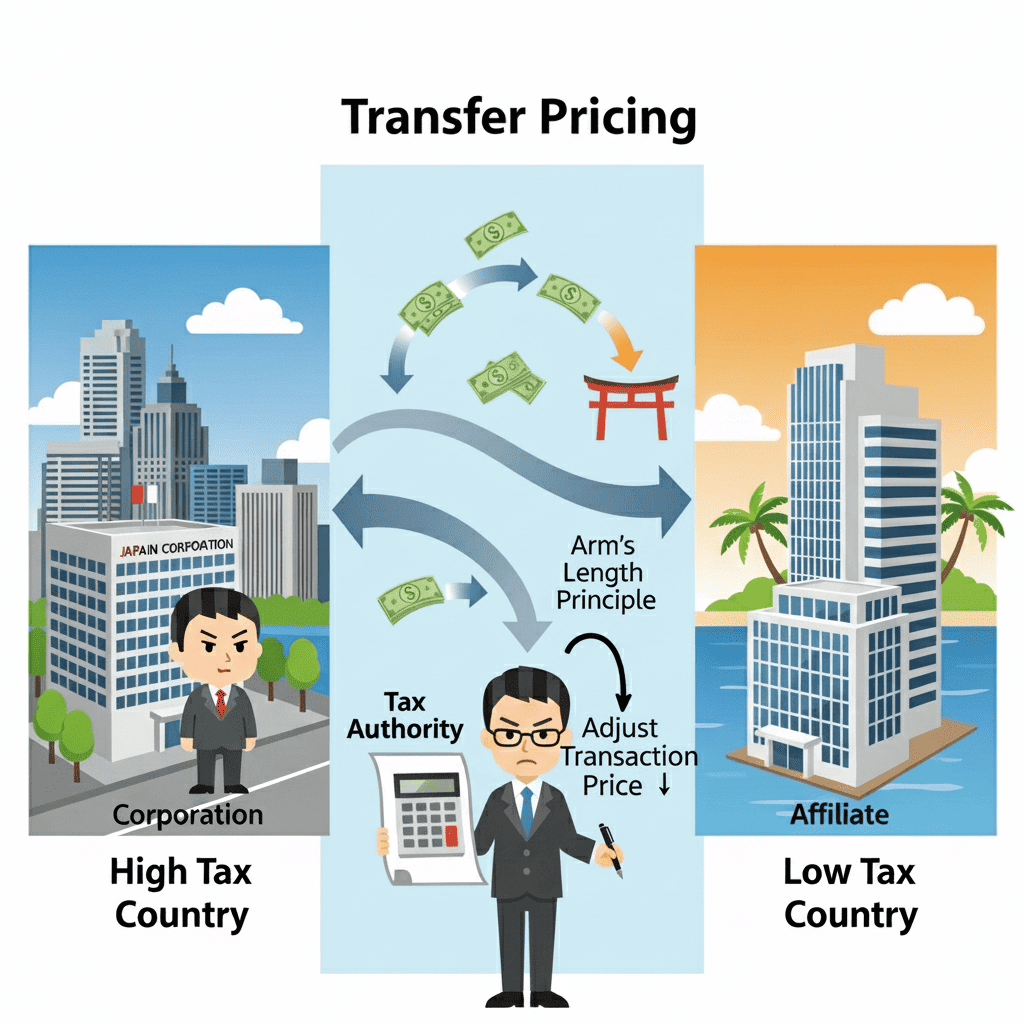

日本の移転価格税制の基礎解説シリーズ①

移転価格税制の基本的な仕組みと目的 移転価格税制とは、日本の法人と外国の関連会社(国外関連者)との間の取引価格が、第三者間取引価格(独立企業間価格)と異なることで所得が海外に移転された場合に、適正な価格で取引されたものとして課税所得を再計... -

消費税輸出免税の完全ガイド|4つの取引類型と証明書類

消費税の輸出免税 輸出取引の免税制度は、内国消費税である消費税を外国で消費される商品・サービスには課税しないという基本原則に基づいています。課税事業者が行う4つの輸出取引(国内からの輸出、国際通信・郵便、非居住者への無体財産権の譲渡・貸付... -

外国企業が日本拠点なしで成功する越境EC事業の完全ロードマップ

外国企業向け 日本拠点なし越境EC事業 外国企業が日本に拠点を設けることなく、自社ホームページを通じて日本の消費者に商品・サービスを直接販売する越境EC事業は、急速に拡大している市場機会です。越境ECの市場規模は2021年の7,850億USドルから2030年に... -

外国事業者に係る電気通信利用役務の提供(いわゆるインターネット取引)の日本の消費税の課税関係徹底解説

なぜ内外判定が重要か? 日本の消費税の課税関係を考える場合、段階をおって、課税関係を考えます。まず、内外判定により、日本の消費税の課税対象になるかどうかを考える必要があります。内外とは、日本国内か日本国外かということであり、国内取引と判定... -

外国企業がAmazon日本で販売 – 消費税の納税義務と申告手続きを徹底解説

フルフィルメントサービスとは 「フルフィルメントサービス」とは、商品の保管・管理、注文処理、梱包、発送、返品対応といった、ECサイト運営における一連の業務を代行するサービスのことです。Amazonが提供する「フルフィルメント by Amazon(FBA)」が... -

居住者・非永住者・非居住者の違いとは?課税所得の範囲を解説

居住者とは 居住者とは、所得税法では、日本国内に住所を有する個人または日本国内に引き続き1年以上居所を有する個人を「居住者」と定義しています。 居住者は、全世界所得に対して日本の所得税の納税義務を負います。 非永住者とは 非永住者とは、 居住...

12