制度見直しの背景

越境電子商取引の拡大に伴い、通販貨物等の輸入が増加したことや、FS(フルフィルメントサービス)利用貨物が増加した。その増加に伴い、不当に低い価格で輸入申告することなどにより、関税等をほ脱するという脱税事案が発生したことなどを背景として、制度の見直しが行われました。制度見直しにより、日本にPEを持たない外国法人が商品を輸入する場合、その法人自身が輸入申告者となることが明確化されました。この変更により、外国法人が日本国内で販売を行う際の手続きが一層厳格化されています。

FS(フルフィルメントサービス)利用貨物とは

海外の販売者等が、ECサイト(インターネット通信販売サイト)を通じて、日本国内の購入者に販売目的で日本に輸入する貨物で、日本に輸入後にECプラットフォーム事業者等が提供する倉庫保管、配送等を代行するサービス(フルフィルメントサービス:FS)を利用して、日本国内で販売することを予定して輸入される貨物のこと。

輸入申告者(貨物を輸入しようとする者)の意義の明確化

輸入取引により輸入される貨物については、関税法基本通達6-1⑴に規定する「貨物を輸入する者」と同様とする。

6―1 ⑴ 「貨物を輸入する者」とは、輸入取引により輸入される貨物については、原則として仕入書(仕入書がない場合には船荷証券等)に記載されている荷受人をいう。

出典 関税法基本通達(一部変更、抜粋)

輸入取引(売買契約)により輸入される貨物については、原則として仕入書(仕入書がない場合には船荷証券等)に記載されている荷受人ということです。

ただし、仕入書に記載されていることのみをもって判断するのではなく、輸入取引に関与しない者が荷受人として記載されている場合、その者は「貨物を輸入する者」にはなりません。

上記以外の場合には、輸入申告の時点において、国内引取り後の輸入貨物の処分の権限を有する者をいい、その者以外に輸入の目的たる行為を行う者がある場合にはその者を含むものとする。

【輸入の目的たる行為を行う者の例示】

- 賃貸借契約に基づき輸入される貨物は、当該貨物を賃借して使用する者

- 委託販売のために輸入される貨物は、当該貨物の販売の委託を受けて自己(受託者)の名義をもって販売する者

- 加工・修繕のために輸入される貨物は、当該貨物を加工・修繕する者

- 滅却するために輸入される貨物は、当該貨物を滅却する者

出典 税関資料 輸入申告項目・税関事務管理人制度の見直しについて

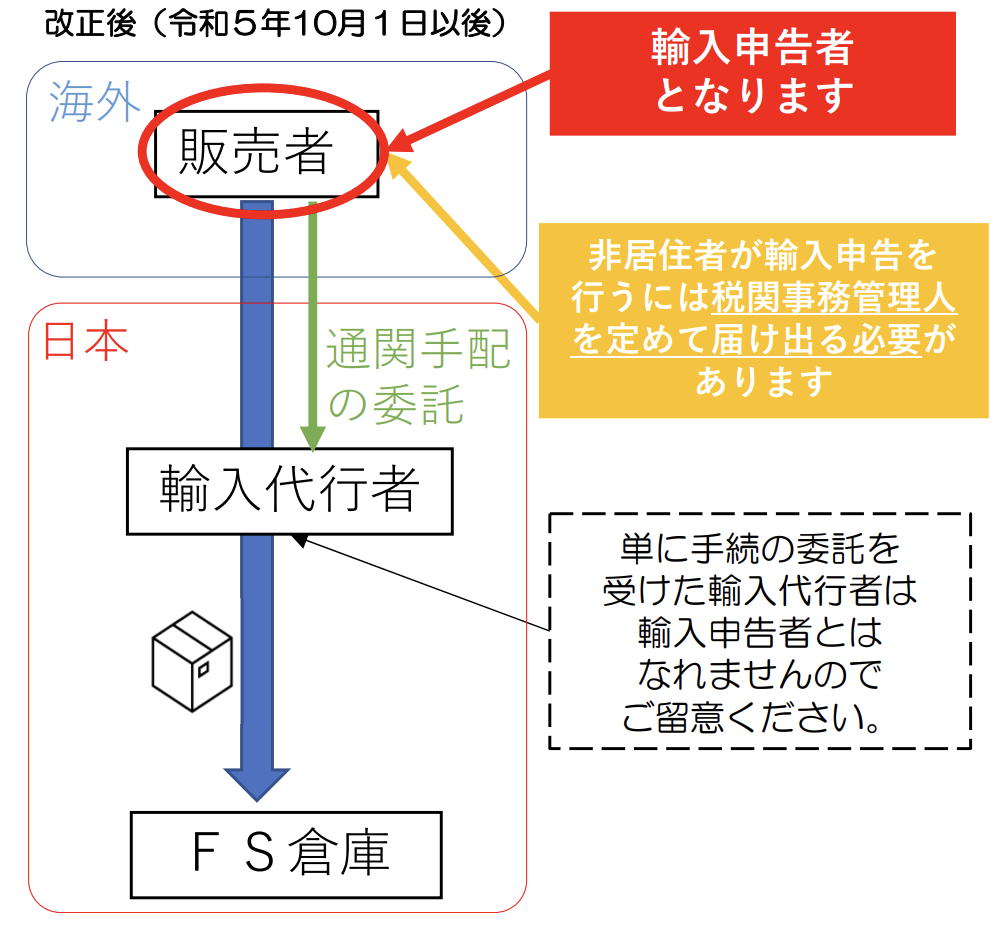

単に手続の委託を受けた輸入代行者は輸入申告者とはなれません。日本に事務所等を有さない外国法人が日本に商品を輸入する場合には、売買取引による買手である日本の会社が輸入者となるか、税関事務管理人を定めて、日本に事務所等を有しない外国法人自らが輸入者となるかなどの必要があります。

輸入申告者の意義の明確化による制度改正

今までのように、通関業務の手配を委託していた輸入代行者(輸入申告名義人)を輸入申告者とすることはできなくなりました。なぜなら、輸入代行者は、取引の実態を把握していないため、申告内容等を税関が十分に確認できないためです。

販売者である日本に事務所等を有しない外国法人が「輸入申告者」となるため、「税関事務管理人」を選定して、税関へ届け出る必要があります。

税理士

税理士日本に拠点を持たない外国法人A社が、日本のAmazonを通じて、日本の消費者に直接外国法人A社自身の名義で、販売を行う場合には、その外国法人A社が自ら、貨物を輸入する者になり、輸入申告を行う必要があります。また、その場合には、税関事務管理人を定めて、税関に届け出る必要があります。

(出典)税関 輸入申告項目・税関事務管理人制度の見直しについて

消費税法上の取扱い

輸入する貨物については、その貨物を保税地域から引き取る時に消費税が課税されます。

輸入する貨物についての消費税の納税義務者は、その貨物を保税地域から引き取る者です。この貨物を保税地域から引き取る者とは、輸入申告者のことです。

したがって、通関業務を通関業者に委託して輸入貨物を引き取る場合の納税義務者は、その通関業者ではなく、通関業務を委託した者となります。

この保税地域から引き取った課税貨物に課された又は課されるべき消費税額について仕入税額控除を受けるべき事業者は、当該課税貨物を引き取った者、すなわち輸入申告を行った者になります。

また、仕入税額控除の適用を受けるためには、「輸入許可通知書」の保存が必要となります。

制度見直しにより、輸入申告者の意義が明確になったことに伴い、日本にPEを持たない外国法人が実質的な輸入者・輸入申告名義人となる場合には、輸入消費税相当を仕入税額控除(還付を受けられる場合がある)が可能となります。

税理士日本にPEを持たない外国法人A社が、日本に商品を輸入し、Amazonで、日本国内の消費者に販売を行う場合、その輸入消費税を仕入れ税額控除できることになります。その場合には、日本に消費税の納税管理人を定め、消費税インボイス番号を取得(消費税の納税義務者になる)し、消費税申告を行う必要があります。

輸入貨物に係る消費税につき、仕入税額控除を行うには?

日本に拠点(PE)を持たない外国法人(以下、「外国法人」という)が、日本に商品を輸入して、その外国法人自らの名義で、日本の消費者に販売する場合には、その外国法人が輸入申告者となり、消費税の輸入消費税の納税義務者となります。

その場合、その外国法人が、その商品の日本への輸入に伴い、支払った消費税について、消費税の計算上、仕入税額控除を行いたい場合には、まず、消費税の納税義務者となる必要があります。その場合には、日本国内に消費税の納税管理人を定める必要があります。そのうえで、消費税の納税義務者であることを証明する番号(インボイス番号)を取得します(正確には、適格請求書発行事業者の登録申請をします)。

これにより、消費税の申告を行うことができるようになり、輸入消費税をその消費税の申告上、控除することが可能となります。(輸入消費税も含め、日本国内で支払った消費税が、預かった消費税より、大きい場合には、還付申告となる場合もあります。)

税理士日本にPEを持たない外国法人A社が、日本への輸入商品に係る消費税を控除したい場合には、日本で納税管理人を定め、インボイス番号を取得し、消費税申告を行う必要があります。