消費税のインボイス制度導入の背景

日本のインボイス制度は、消費税に関連した制度であり、事業者が適格請求書(インボイス)を発行・保存することを求めるものです。この制度は、2023年10月1日に導入され、適切な消費税の控除を受けるために重要な役割を果たします。

インボイス制度の概要

日本の消費税のインボイス制度は、事業者が消費税を支払った際に、その支払った消費税額(仕入税額控除)を控除するための要件を厳格化するものです。具体的には、事業者が仕入先から商品を仕入れるなどのため、仕入先に消費税を支払った場合、その支払った消費税額を控除するために要件を満たした「適格請求書(インボイス)」を保存する必要があります。

適格請求書(インボイス)とは、消費税の控除を受けるために発行される請求書で、消費税率や消費税額などの詳細が記載されたされたものです。

適格請求書(インボイス)の要件

適格請求書には、以下の情報を記載する必要があります。これらの情報を含まない請求書では、仕入税額控除を受けることができません。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目はその旨を明記)

- 税率ごとに区分した消費税額等および税抜または税込の取引価格リスト

適格請求書発行事業者の登録

インボイスを発行できるのは、適格請求書発行事業者として登録を受けた事業者のみです。登録は任意ですが、インボイスを発行しない事業者との取引では、取引先が消費税の控除を受けられないため、取引先の事業者に不利になる可能性があります。

適格請求書発行事業者への登録の要件

適格請求書発行事業者になるためには、所轄の税務署に登録申請を行う必要があります。登録には、法人事業者も個人事業者も申請できますが、消費税の納税義務者であることが要件です。

免税事業者の対応

年間の課税売上高(厳密には、基準期間における課税売上高)が1000万円以下の事業者(免税事業者)は、原則として消費税を納める義務がありません。しかし、インボイス制度が導入されたことにより、免税事業者が適格請求書発行事業者にならない限り、取引先が仕入税額控除(当面は、一部が控除できるが)を受けられなくなります。このため、多くの免税事業者は課税事業者を選択するという変更を検討する必要があります。

インボイス制度が事業者に与える影響

インボイス制度は、事業者の消費税関連の手続きに大きな影響を与えます。特に次の点に注意する必要があります。

消費税の仕入税額控除の厳格化

事業者が、自己の消費税の計算する際、仕入税額控除を適用するためには、適格請求書を保存していないと控除が認められなくなります(経過措置により、段階的に控除額が、減少します)。したがって、取引先が適格請求書発行事業者かどうかを確認することが重要となります。

免税事業者との取引の影響

適格請求書を発行できない免税事業者との取引では、仕入税額控除が受けられなくなるため、免税事業者との取引コストが相対的に高くなります。そのため、免税事業者は取引先から取引条件の見直しを迫られる可能性があり、課税事業者への変更を検討する必要があります。

事務手続きの増加

適格請求書の発行・保存が必須となるため、企業の経理部門ではインボイスの管理が必要になります。特に、適格請求書の記載内容をチェックし、適切に保存することが求められるため、事務手続きが増加します。

軽減税率との関係

日本の消費税では、飲食料品など一部の取引に対して消費税の軽減税率(8%)が適用されます。インボイス制度では、軽減税率が適用される取引の場合、インボイスにその旨を明記する必要があります。具体的には、以下の対応が求められます。

- 適格請求書において、軽減税率対象商品については税率を分けて記載すること。

- 事業者は、軽減税率対象商品と標準税率の商品を区別して記載するための準備が必要です。

経過措置

インボイス制度の導入に伴い、一定の期間において経過措置が設けられています。経過措置期間中は、適格請求書を受け取っていない場合でも、一部の仕入税額控除が認められます。

- 2023年10月1日から2026年9月30日まで: 適格請求書を受け取っていない場合でも、支払った消費税額の80%が仕入税額控除の対象となります。

- 2026年10月1日から2029年9月30日まで: 同様の状況では、支払った消費税額の50%が控除されます。

検討すべき点

検討すべき点をまとめると以下のとおりです。

- 適格請求書(インボイス)の保存が必須: 仕入税額控除を受けるためには、取引先から適格請求書を受け取り、保存することが必要です。

- 適格請求書発行事業者への登録: インボイスを発行するためには、適格請求書発行事業者として税務署に登録する必要があります。

- 免税事業者への影響: インボイスを発行できない免税事業者との取引においては、仕入税額控除ができないため、取引先にとってコストが高くなる可能性があります。このため、免税事業者は課税事業者への変更を検討する必要があります。

具体的事例を用いた説明

消費税の具体的な計算方法

消費税の計算方法は、一般の会社や個人については、原則的な方法と簡易課税の大きく2種類の方法があります。原則的な方法を採用することを前提として、計算方法を説明します。

消費税の原則的な計算方法の概要は、課税期間において、預かった消費税から支払った消費税を引いて、その差額がプラスの場合には、消費税を納付し、マイナスの場合には、還付を請求するという方法です。

この差額を計算する際、支払った消費税(必ずしも全額ではない)を引くことを仕入税額控除といいます。

この支払った消費税を引くこと(仕入税額控除)の要件として、適格請求書を保存することが、必要要件になります。

具体的な計算方法の例示

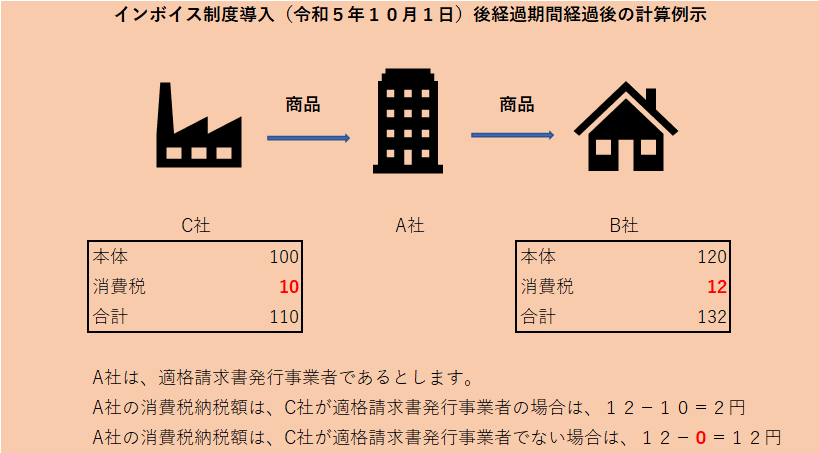

A社(適格請求書発行事業者)が、商品を110円(本体100円+消費税10円)でC社から仕入れて、132円(本体120円+消費税12円)でB社に売った場合のA社の消費税を考えてみましょう。

A社は、C社に10円の消費税を支払って、B社から12円の消費税を預かって商品を売っています。

この場合、A社は、12円の消費税を預かり、10円の消費税を支払っています。現在であれば、C社からの通常の請求書があれば、12円から10円を引いた差額2円を消費税として、国に納付すればよかったです。

しかし、インボイス制度では、C社がA社に対して、提出する請求書が適格請求書でないと、この10円を引くことができなくなります。現在、8円引くことができるなどの経過措置の途中です。

つまり、C社が、適格請求書を発行できる事業者でないと、A社の消費税の納税額が変わってきます。

C社には、二つの選択肢がありえます。C社は、適格事業者登録をしない場合です。消費税を上乗せせず、100円でA社に売る方法が一つです。(実質、消費税の転嫁ができないことになります)

C社は、もう一つの選択肢として、適格事業者登録をして、適格請求書を発行することです。これをA社に交付することで、A社が10円の仕入税額控除ができるようになります。

C社は、適格事業者登録をして適格請求書を発行しないと、売上の相手先A社が、仕入税額控除ができなくなるということです。C社は、取引の継続を望む場合には、適格請求書発行事業者にならざるをえないということになると思います。

適格請求書とは

適格請求書とは、下記の内容を記載したものです。手書きであっても、適格請求書に該当します。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称