消費税法でいう電気通信利用役務の提供とは

「電気通信利用役務の提供」とは、インターネットなどの通信回線を使って提供されるサービスのことです。たとえば、

音楽・動画・電子書籍などをネット上でダウンロードしたり利用できるようにするサービス

クラウドサービス(オンラインストレージなど)

オンラインゲームやアプリの利用提供などが電気通信利用役務の提供に該当すると考えられます。

ここでは、国外事業者(日本に拠点を有しない外国企業など)が、電子書籍のダウンロード販売などのインターネット取引を行う場合の消費税の課税関係について、詳しく解説します。

国外事業者が行うインターネット等を介した取引に関する、日本の消費税の課税関係の判定について(概要)

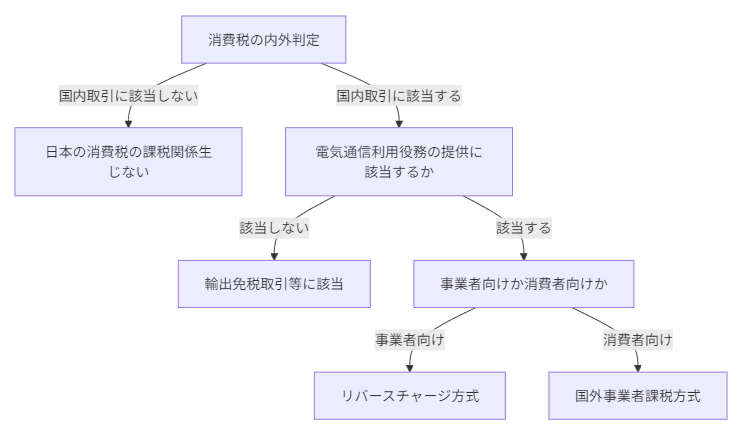

国外事業者が行うインターネット等を介した事業について、消費税の課税関係を考える場合には、3段階で考える必要があります。長くなるので、ここでは、その第1段階(消費税の内外判定)とその第2段階(外国企業が日本に向けて行う業務が、電子通信利用役務の提供に該当する否か)について、詳しく説明したいと思います。下記図は、あくまでも概略図です。第3段階については、こちらのページをご参照ください。

国外事業者が行う業務が、消費税法上の課税の対象である国内取引、あるいは特定仕入れに該当するか否かについて(第一段階)

判定しようとしている電気通信利用役務の提供が、日本の消費税の課税対象になるかどうかの判定が、まず必要です。下記条文に基づいて、判定していくこととなりますが、役務の提供をする立場か、提供を受ける立場かにより、判定が必要となるなど、非常に専門的です。一義には、インターネットにより、サービスの提供を受ける者が、日本国内にいるかどうかで判定しますが、例えば、国外資産に係る情報提供サービスなどは、国内以外の地域で行われたものとして、消費税の課税対象とはならないなど、判定は難しい場合もあります。

消費税法第4条(筆者による一部抜粋、太線、変更等あり)

国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。)には、この法律により、消費税を課する。

3 資産の譲渡等が国内において行われたかどうかの判定は、次の各号に掲げる場合の区分に応じ当該各号に定める場所が国内にあるかどうかにより行うものとする。ただし、第三号に掲げる場合において、第三号に定める場所がないときは、当該資産の譲渡等は国内以外の地域で行われたものとする。

第三号 電気通信利用役務の提供である場合 当該電気通信利用役務の提供を受ける者の住所若しくは居所(現在まで引き続いて一年以上居住する場所をいう。)又は本店若しくは主たる事務所の所在地

4 特定仕入れが国内において行われたかどうかの判定は、当該特定仕入れを行つた事業者が、当該特定仕入れとして他の者から受けた役務の提供につき、前項第二号又は第三号に定める場所が国内にあるかどうかにより行うものとする。ただし、国外事業者が恒久的施設で行う特定仕入れ(他の者から受けた事業者向け電気通信利用役務の提供に該当するものに限る。)のうち、国内において行う資産の譲渡等に要するものは、国内で行われたものとし、事業者(国外事業者を除く。)が国外事業所等で行う特定仕入れのうち、国内以外の地域において行う資産の譲渡等にのみ要するものは、国内以外の地域で行われたものとする。

消費税法上の電気通信利用役務の提供とは?→これに該当するかどうかがまず大事(第二段階)

次に第2段階として、当該取引が日本の消費税法上の電気通信利用役務の提供に該当するか否かという点を解説したいと思います。まず、電気通信利用役務の提供に関する条文を紹介します。

消費税法第2条第1項(一部筆者による改変あり)

八の三 電気通信利用役務の提供 資産の譲渡等のうち、電気通信回線を介して行われる著作物(著作権法に規定する著作物をいう。)の提供(当該著作物の利用の許諾に係る取引を含む。)その他の電気通信回線を介して行われる役務の提供(電話、電信その他の通信設備を用いて他人の通信を媒介する役務の提供を除く。)であつて、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものをいう。

この条文を解釈すると、「電気通信利用役務の提供」とは、インターネットなどの通信回線を使って提供されるサービスのことです。

| 項目 | 内容 |

|---|---|

| 対象 | インターネット回線などを使って提供されるサービス |

| 電気通信利用役務の提供に該当するもの例 | 音楽・映像配信、電子書籍ダウンロード、クラウドサービスなど |

| 電気通信利用役務の提供に該当しないもの例 | 電話・通信会社の通信仲介、商品の販売に付随する連絡など |

電気通信利用役務の提供に該当する場合の消費税の課税関係(別ページで)

この場合、国外事業者から、電気通信利用役務の提供を受ける者が、事業者か、消費者かにより、消費税の課税方式が異なることになる。また、その電気通信利用役務の提供の方式が、特定のプラットフォームを経由して行われる場合には、プラットフォーム課税の対象となる場合がある。

第3段階の判定については、別のページで、解説します。

基本通達による詳細解説(電気通信利用役務の提供に該当する場合)

消費税法基本通達(筆者による一部抜粋、改変あり)

(電気通信利用役務の提供)

5-8-3 電気通信利用役務の提供とは、電気通信回線を介して行われる著作物の提供その他の電気通信回線を介して行われる役務の提供であって、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものをいうのであるから、例えば、次に掲げるようなものが該当する。

(1) インターネットを介した電子書籍の配信

(2) インターネットを介して音楽・映像を視聴させる役務の提供

(3) インターネットを介してソフトウエアを利用させる役務の提供

(4) インターネットのウエブサイト上に他の事業者等の商品販売の場所を提供する役務の提供

(5) インターネットのウエブサイト上に広告を掲載する役務の提供

(6) 電話、電子メールによる継続的なコンサルティング

基本通達による詳細解説(電気通信利用役務の提供に該当しない場合)

電気通信利用役務の提供に該当しない他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供には、例えば、次に掲げるようなものが該当する。

1 国外に所在する資産の管理・運用等について依頼を受けた事業者が、その管理等の状況をインターネットや電子メールを利用して依頼者に報告するもの

2 ソフトウエア開発の依頼を受けた事業者が、国外においてソフトウエアの開発を行い、完成したソフトウエアについてインターネット等を利用して依頼者に送信するもの

国外事業者のインターネット取引における日本の消費税課税に関するまとめ

第1段階:国内取引か否かの判定

- 基本ルール:サービスを受ける者の住所・居所、または本店・主たる事務所が日本国内にあるかで判定

- 例外:国外資産に係る情報提供サービスなどは、国外取引として消費税の課税対象外となる場合がある

第2段階:電気通信利用役務の提供に該当するか

該当するもの:

- 音楽・動画・電子書籍の配信

- クラウドサービス

- オンラインゲームやアプリ

- インターネット上での商品販売場所の提供

- Web広告の掲載

- 電話・メールによる継続的コンサルティング

該当しないもの:

- 電話・メールなどの通信仲介サービス

- 商品販売に付随する通知メール

- 国外資産の管理報告(国外取引)

第3段階:課税方式の決定(別ページで解説)

サービスを受ける者が事業者か消費者かにより課税方式が異なり、プラットフォーム経由の場合は特別な課税方式が適用される可能性があります。

ポイント:判定は複雑で専門的なため、個別のケースでは慎重な検討が必要です。

FAQ

Q: 国外のNetflixやSpotifyから受けるサービスは消費税の対象?

A: はい、日本在住者が利用する場合は電気通信利用役務の提供として、消費税の課税対象となります。

Q: 海外のソフトウェア開発委託に伴う、インターネットを通した連絡等は、電気通信利用役務に該当する?

A: いいえ、該当しません。成果物の納品であり、インターネットによる決済等の連絡などのサービスは、付随サービスと判定され、電気利用通信役務の提供に該当しません。

本ホームページの内容は、正確性を心がけておりますが、令和7年10月14日現在の法令に基づき、筆者が分析するものであり、正確性、完全性、目的適合性その他いかなる点についてもそれを保証するものではありません。また、期日以後の法改正等を追随するものではありません。本ホームページ又は本ホームページに含まれる資料に基づいた行動又は行動しなかったことにより発生したいかなる損害についても一切の責任を負いません。