外国企業への出向社員の一時帰国時における税務上の取り扱いの考え方

海外子会社への出向が増加する現代において、出向社員の税務上の取り扱いは企業の人事部門や経理部門にとって重要な課題となっています。特に、病気やその他の事情による一時帰国時の課税関係は、適切な理解がなければ税務リスクを招く可能性があります。

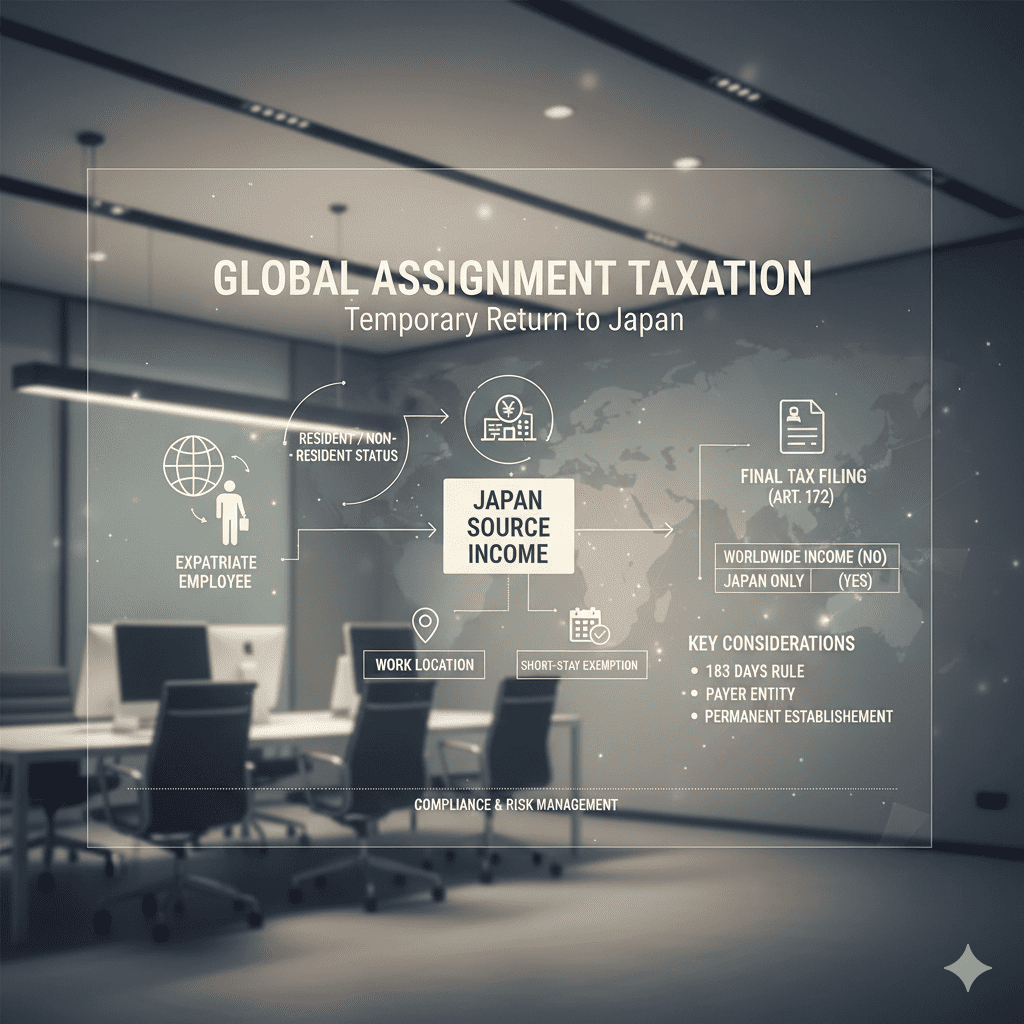

今回は、外国企業に出向した日本国内企業の社員が諸事情により、一時帰国した場合の考察を通じて、出向社員の居住者・非居住者の判定基準、国内源泉所得の範囲、準確定申告の必要性、短期滞在者免税制度(租税条約)について解説します。

海外勤務社員の居住者・非居住者判定の基本原則

税務上の居住者・非居住者の判定は、出向社員の課税関係を決定する最も重要な要素です。この判定により、課税される所得の範囲や適用される税率が大きく変わります。

基本的な判定基準として、居住者は「国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人」と定義されています。一方、非居住者は「居住者以外の個人」とされています。

海外企業への出向の場合は、特別な推定規定が適用されます。「国外において、継続して1年以上居住することを通常必要とする職業を有する場合」は、国内に住所を有しない者と推定されます。この推定により、1年以上の海外勤務予定者は、出国日の翌日から非居住者として扱われることになります。

重要なポイントは、一時帰国の場合でも非居住者としての地位は継続するということです。病気による帰国であっても、治癒後は再び海外勤務に戻る予定である限り、日本滞在中も非居住者として扱われます。

このように国外に居住することとなった人は、国外における在留期間があらかじめ1年未満であることが明らかな場合を除いて原則として、所得税法上の非居住者と推定されます。

会社からの給与だけでほかの所得がない給与所得者を前提としますと、非居住者が国外勤務で得た給与には、原則として日本の所得税は課税されません。

国内源泉所得の判定基準と勤務場所の重要性

非居住者の課税所得は「国内源泉所得」のみに限定されます。これは日本の課税権が及ぶ範囲を明確にする重要な概念です。

給与所得における国内源泉所得は、「国内において行う勤務その他の人的役務の提供に基因するもの」と定義されています。この判定において最も重要なのは勤務場所(役務提供地)です。

具体的な判定原則は以下の通りです:

物理的に日本国内で勤務を行えば、仕事の内容や目的に関わらず国内源泉所得となります。たとえば、日本で米国子会社の仕事をメールやWeb会議で行っても、勤務地が日本である以上は国内源泉所得として扱われます。反対に、日本親会社の仕事を海外で行えば、非居住者は、国外源泉所得となり、日本では課税されません。

この原則は現代のテレワーク環境においても重要な意味を持ちます。在宅勤務の場所が国内か国外かによって、課税関係が決定されるからです。

準確定申告制度(172条申告)の仕組みと手続き

非居住者(日本に住所がなく、かつ、1年以上居所を有しない個人)が国内源泉所得を得た場合には、「準確定申告」(172条申告)という特別な申告制度が適用されます。これは通常の確定申告とは異なる独特な制度です。非居住者は、日本の源泉徴収の対象とならない国外払い給与等で国内勤務に起因するものを受けたときは、原則として、日本の準確定申告書を作成し、その提出期限までに申告及び納付を行う必要があります。ただし、租税条約により、必要でないケースもあります。

準確定申告の特徴として、国内源泉所得についてのみ申告を行い、給与所得控除や基礎控除等の人的控除は一切適用されません。税率は所得税及び復興特別所得税を合わせて20.42%が適用され、収入金額に直接この税率を乗じて税額を計算します。

申告期限は原則として翌年3月15日までですが、3月15日前に国内に居所を有しなくなる場合には、その日までに申告書を提出する必要があります。この期限管理は非常に重要で、期限を過ぎると加算税等のペナルティが課される可能性があります。

| 項目 | 居住者の確定申告 | 非居住者の準確定申告 |

|---|---|---|

| 課税所得 | 全世界所得 | 国内源泉所得のみ |

| 給与所得控除 | 適用あり | 適用なし |

| 基礎控除 | 適用あり | 適用なし |

| 税率 | 累進税率 | 20.42%(一律) |

例)短期滞在者免税制度の適用要件と効果(出向先が米国の場合)

日米租税条約に基づく短期滞在者免税制度は、国際的な人的交流を促進するための重要な制度です。この制度の適用により、一定の要件を満たす場合には日本での所得税が免除されます。

日米租税条約14条2項の短期滞在者免税の要件は以下の3つです:

まず、滞在期間について、課税年度において通算183日以内の滞在であることが必要です。次に、報酬の支払者が、非居住者となった国(この場合は日本)の居住者でないことが要求されます。最後に、報酬が非居住者となった国の居住者の恒久的施設によって負担されていないことが条件となります。

これらの要件を満たす場合、日本での所得税が免除され、準確定申告も不要となります。ただし、要件の判定は慎重に行う必要があり、特に滞在日数の計算や報酬の負担者の確認は重要なポイントとなります。

実務上の注意点と税務リスク管理

出向社員の税務管理においては、複数の注意点があります。まず、居住者・非居住者の判定は形式的な住民票の有無ではなく、実質的な生活の実態に基づいて行われるため、総合的な判断が必要です。

国内源泉所得の判定においては、勤務場所の正確な把握が重要です。特にテレワークが普及した現在では、実際にどこで勤務を行ったかの記録を適切に管理することが求められます。

短期滞在者免税の適用判定においては、滞在日数の正確な計算と、報酬の支払者・負担者の確認が必要です。これらの要件を満たさない場合は、準確定申告を行わなければなりません。

税務コンプライアンスの観点から、出向辞令の発令時から帰任まで一貫した税務管理体制を構築し、適切な記録保持を行うことが重要です。

まとめ

海外企業への出向社員の一時帰国時における税務上の取り扱いは、居住者・非居住者の判定、国内源泉所得の範囲、準確定申告の必要性、短期滞在者免税制度の適用など、複数の要素を総合的に検討する必要があります。