国際税務– tag –

-

中小企業の移転価格税制対応完全ガイド|税務調査リスクを回避する実務手順

中小企業が知っておくべき移転価格税制の実務対応ガイド 海外展開を進める中小企業にとって、移転価格税制への対応は避けて通れない重要な課題となっています。近年の税務調査では、規模の小さな企業であっても移転価格の論点が取り上げられるケースがあり... -

183日ルールとは?短期滞在者免税で二重課税を回避する方法

183日ルールで二重課税を回避する国際税務の基礎知識 グローバル化が進む現代において、海外出張や短期派遣が日常的となった企業も多いでしょう。その際に必ず押さえておきたいのが「短期滞在者免税制度」です。この制度を正しく理解し活用することで、外... -

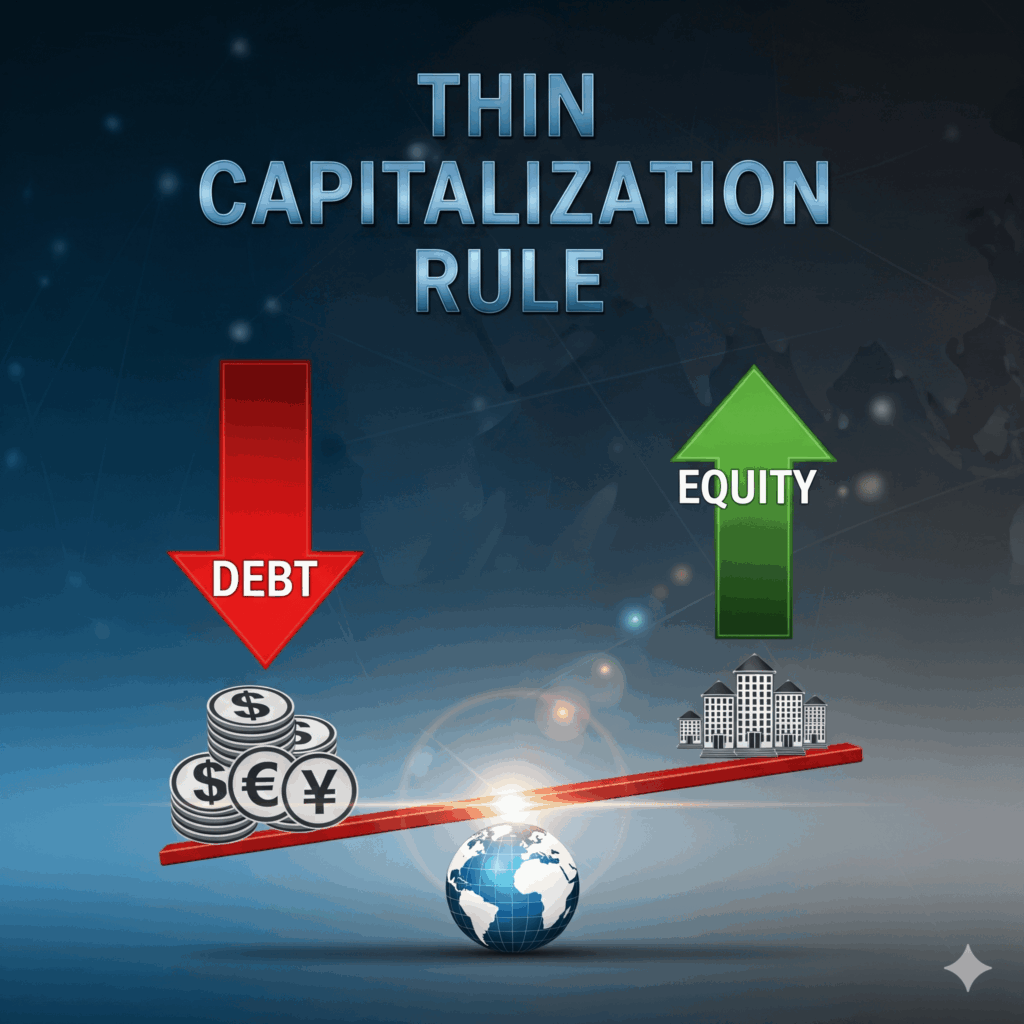

過少資本税制とは?海外関連会社との取引で知っておくべき租税回避防止制度

海外関連会社との取引で知っておくべき租税回避防止制度 海外に関連会社を持つ企業にとって、資金調達方法の選択は税務上重要な判断となります。出資か借入れかという選択が、日本での法人税負担に大きく影響するためです。過少資本税制は、この資金調達方... -

外国法人の国内源泉所得と日本の法人税の課税標準概要

納税義務者の4つの区分と課税範囲 日本の税制では、納税義務者を4つの区分に分けて、それぞれ異なる課税範囲を設定しています。 居住者とは、国内に住所を有する個人、または現在まで引き続いて国内に1年以上居所を有する個人のことです。居住者は、原則と... -

日本の移転価格税制の基礎解説シリーズ②国外関連者とは

移転価格税制における国外関連者の概念の重要性 移転価格税制において最も重要な概念の一つが「国外関連者」の判定です。この判定は企業の税務コンプライアンスに直結する重要な要素であり、正確な理解が求められます。国外関連者に該当するか否かによって... -

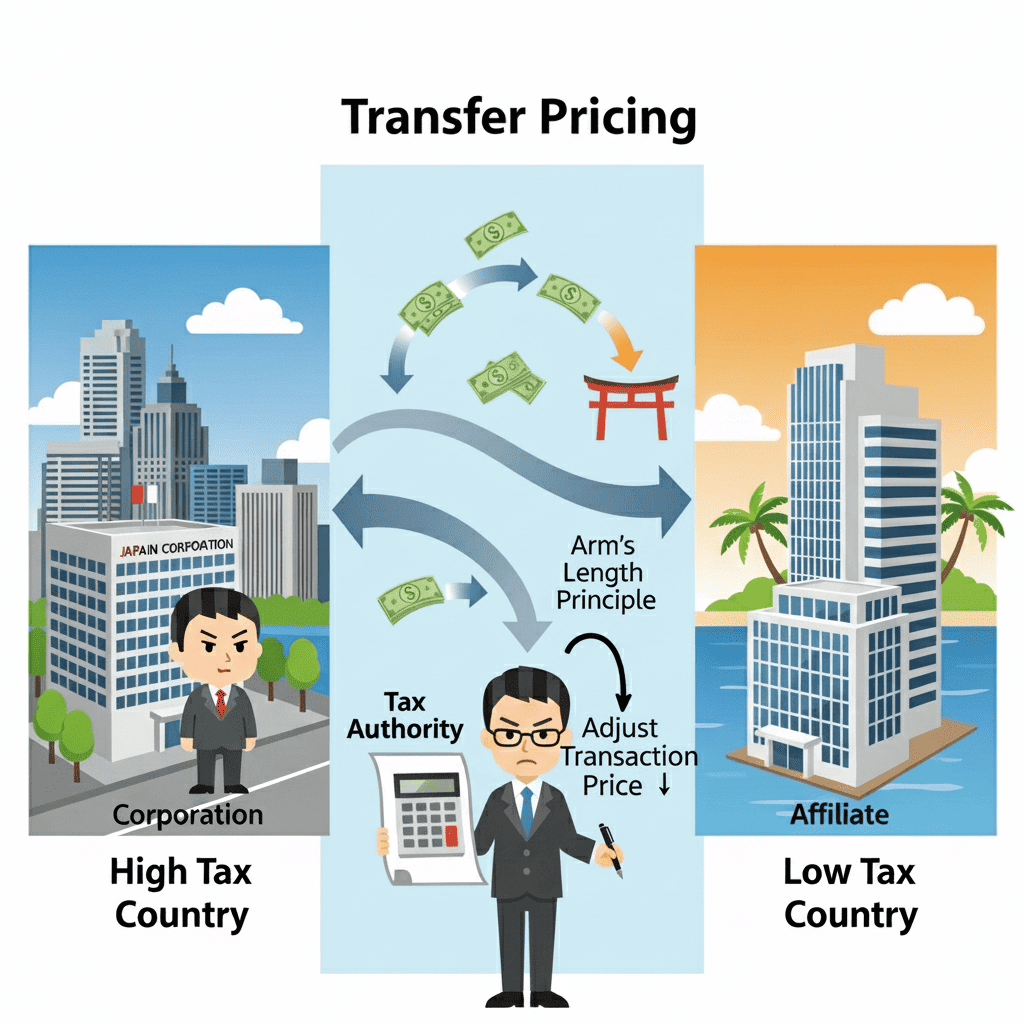

日本の移転価格税制の基礎解説シリーズ①

移転価格税制の基本的な仕組みと目的 移転価格税制とは、日本の法人と外国の関連会社(国外関連者)との間の取引価格が、第三者間取引価格(独立企業間価格)と異なることで所得が海外に移転された場合に、適正な価格で取引されたものとして課税所得を再計... -

外国事業者に係る電気通信利用役務の提供(いわゆるインターネット取引)の日本の消費税の課税関係徹底解説

なぜ内外判定が重要か? 日本の消費税の課税関係を考える場合、段階をおって、課税関係を考えます。まず、内外判定により、日本の消費税の課税対象になるかどうかを考える必要があります。内外とは、日本国内か日本国外かということであり、国内取引と判定... -

輸出免税とは?消費税の仕組み・還付の条件・具体例を徹底解説

輸出免税とは 消費税には、輸出免税という制度があるのですが、ご存知でしょうか。消費税は、基本的に国内で消費されるものに課税されます。国内とは、日本国内のことです。 よく免税、免税といいますが、外国人が国外で消費するために、日本国内で購入し...

1