消費税の納税義務者が国外事業者かあるいは国内事業者か?

国外事業者から国内事業者が電気通信利用役務の提供を受ける場合、消費税の課税関係は複雑な仕組みになっています。Amazon等のプラットフォーム課税方式が適用される場合を除き、国外事業者から受けるサービスが、事業者向けか消費者向けかによって納税義務者が、サービスの提供を受ける国内事業者か、そのサービスの提供を行う国外事業者と、変わってくるので、正確な理解が必要です。

本記事では、電気通信利用役務の提供における消費税の課税方式について、具体例とともにわかりやすく解説します。特に判定がわかりにくい「事業者向け」と「消費者向け」の区別について、国税庁のQ&Aを参考に詳しく説明いたします。

電気通信利用役務の提供における消費税の課税方式の基本構造

国外事業者から国内事業者が電気通信利用役務の提供を受ける場合、まずその取引が消費税法上の「電気通信利用役務の提供」に該当するかどうかを判定する必要があります。(下記、電気通信利用役務の提供とはをご覧ください)

電気通信利用役務の提供に該当すると判定された場合、次に重要となるのが「事業者向け」か「消費者向け」かの区別です。この区別により、以下のように課税方式(消費税の納税義務者)が決まります:

国外事業者から、提供を受けるサービスが、

事業者向けの役務の提供の場合:リバースチャージ方式が適用され、役務の提供を受ける国内事業者が消費税の申告納税義務を負います。

消費者向けの役務の提供の場合:役務の提供を行う国外事業者本体が、消費税の納税申告義務を負います。

役務の提供が事業者向けか、消費者向けかは、実務上比較的、困難であり、国税庁のQ&A等に記載されている具体例を参考に慎重に判断する必要があります。

電気通信利用役務の提供とは

電気通信利用役務の提供とは、資産の譲渡等のうち、電気通信回線を介して行われる著作物の提供(当該著作物の利用の許諾に係る取引を含みます。)その他電気通信回線を介して行われる役務の提供(電話等、通信設備を用いて他人の通信を媒介する役務の提供は除きます。)であって、他の資産の譲渡等の結果の通知その他の他の資産の譲渡等に付随して行われる役務の提供以外のものをいいます(消費税法第2条、一部改変)

具体的には、対価を得て行われる取引で、以下のようなものが該当します(基通5-8-3)。(国税庁Q&Aより抜粋)

○ インターネット等を介して行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信

○ 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

○ 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

○ インターネット等を通じた広告の配信・掲載

○ インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

○ インターネット上でゲームソフト等を販売する場所を利用させるサービス

○ インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

○ インターネットを介して行う英会話教室

○ 電話、電子メールによる継続的なコンサルティング など

電気通信利用役務の提供には、該当しないもの

なお、通信そのもの、又は、その電気通信回線を介する行為が他の資産の譲渡等に付随して行われるもの、具体的には、以下のような取引は「電気通信利用役務の提供」には該当しません。(国税庁Q&Aより抜粋)

○ 電話、FAX、電報、データ伝送、インターネット回線の利用など、他者間の情報の伝達を単に媒介するもの(いわゆる通信)

○ ソフトウエアの制作等

(著作物の制作を国外事業者に依頼し、その成果物の受領や制作過程の指示をインターネット等を介して行う場合がありますが、当該取引も著作物の制作という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。)

○ 国外に所在する資産の管理・運用等(ネットバンキングを含む。)

(資産の運用、資金の移動等の指示、状況、結果報告等について、インターネット等を介して連絡が行われたとしても、資産の管理・運用等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。ただし、クラウド上の資産運用ソフトウエアの利用料金などを別途受領している場合には、その部分は電気通信利用役務の提供に該当します。)

○ 国外事業者に依頼する情報の収集・分析等

(情報の収集、分析等を行ってその結果報告等について、インターネット等を介して連絡が行われたとしても、情報の収集・分析等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。ただし、他の事業者の依頼によらずに自身が収集・分析した情報について対価を得て閲覧に供したり、インターネットを通じて利用させるものは電気通信利用役務の提供に該当します。)

○ 国外の法務専門家等が行う国外での訴訟遂行等

(訴訟の状況報告、それに伴う指示等について、インターネット等を介して行われたとしても、当該役務の提供は、国外における訴訟遂行という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。)

○ 著作権の譲渡・貸付け

(著作物に係る著作権の所有者が、著作物の複製、上映、放送等を行う事業者に対して、当該著作物の著作権等の譲渡・貸付けを行う場合に、当該著作物の受け渡しがインターネット等を介して行われたとしても、著作権等の譲渡・貸付けという他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。)

(注) これら、「電気通信利用役務の提供」に該当しない、資産の譲渡・貸付け、役務の提供については、これまで同様に、その資産の譲渡・貸付け、役務の提供の種類に応じて、消費税法第4条、消費税法施行令第6条により、内外判定を行います。また、国内取引に該当し、消費税の課税対象となる場合には、これら資産の譲渡等を行った事業者に納税義務が課されます。

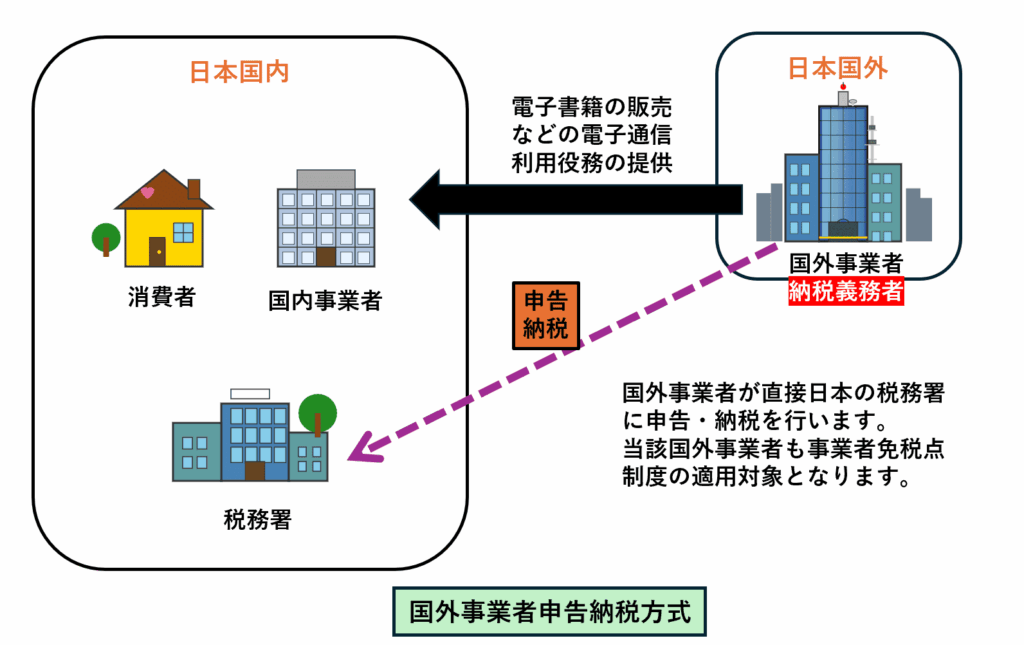

消費者向け電気通信利用役務の提供の場合(国外事業者申告納税方式)

消費者向け電気通信利用役務の提供では、「国外事業者申告納税方式」が採用されます。この方式では、役務を提供する国外事業者が直接日本の税務署に申告・納税を行います。

対象取引の例として、電子書籍・音楽の配信、映像配信サービスなどが挙げられます。重要な点は、これが「国内個人消費者向け」として定義されていることです。具体的には、消費者をはじめとする事業者以外の者からの申し込みが行われた場合に、その申し込みを事実上制限できないサービスも、消費者向けサービスに含まれることです。

例えば、インターネットのWebサイトから申込みを受け付けるクラウドサービス等において、「事業者向け」であることをWebサイトに掲載していても、実際には消費者からの申込みを制限できない場合、これは消費者向け電気通信利用役務の提供に該当するとされています。(国税庁ホームページ)

国外事業者の申告・納税義務と要件

消費者向け電気通信利用役務の提供を行う国外事業者は、以下の要件を満たす必要があります。

事業者免税点制度の適用:原則として、課税期間の基準期間における課税売上高が1,000万円以下の事業者は、納税義務が免除されます。電気通信利用役務の提供のみを行っている国外事業者の場合、国内に対して行った「消費者向け電気通信利用役務の提供」に係る基準期間における売上高で判定します。

納税管理人の選任:国内に住所又は居所がない個人事業者、及び国内に本店又は事務所等がない法人は、申告書・届出書の提出や税金の納付等を行うため、消費税の納税管理人を選任する必要があります。

なお、令和6年10月1日以後開始する課税期間については、国外事業者は納税義務の判定において、給与等支払額の合計額により判定することができなくなりました。

インボイス制度:当該国外事業者は、課税事業者を選択することにより、適格請求書発行事業者となることができます。

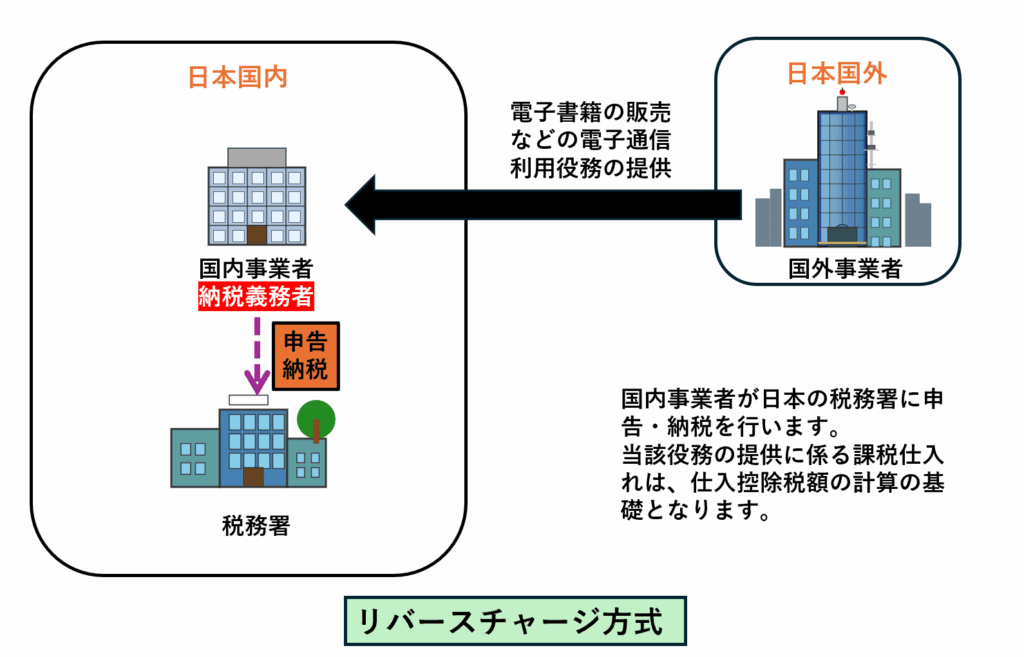

事業者向け電気通信利用役務の提供(リバースチャージ方式→国内事業者課税方式)

事業者向け電気通信利用役務の提供に該当する場合は、リバースチャージ方式が採用され、サービスを受ける国内事業者が納税義務者となります。

国税庁のQ&Aによると、その電気通信利用役務の提供が事業者向けかどうかの判定は、役務の性質から明らかに事業者向けと判断できるもの(広告の配信やインターネット上でゲームやソフトウエアの販売場所を提供するサービスなど)以外については、取引条件等から判断することになります。

具体的には、取引当事者間において提供する役務の内容を個別に交渉し、取引当事者間固有の契約を結ぶもので、契約過程及び最終的な契約書等において事業者向けであることが明らかなものが該当します。

事業者向け電気通信利用役務の提供を行う国外事業者は、あらかじめ課税仕入れを行う国内事業者に対して、当該国内事業者が納税義務者となる旨(リバースチャージ方式の対象であること)を表示する義務が課されています。

消費税法第六十二条 特定資産の譲渡等(国内において他の者が行う特定課税仕入れに該当するものに限る。)を行う事業者は、当該特定資産の譲渡等に際し、あらかじめ、当該特定課税仕入れを行う事業者が、消費税を納める義務がある旨を表示しなければならない。(一部改変、太字筆者)

まとめ

電気通信利用役務の提供に係る消費税の課税方式は、事業者向けか消費者向けかの判定により大きく異なります。消費者向けの場合は国外事業者が申告納税義務を負い、事業者向けの場合は国内事業者がリバースチャージ方式により納税義務を負います。

この判定は実務上困難な場合が多いため、契約書や取引条件を詳細に検討し、慎重な対応が必要です。また、当該国外事業者から適切な表示がなされているかも確認のポイントとなります。デジタル経済の発展に伴い、これらの取引はますます増加することが予想されるため、正確な理解と適切な対応が求められています。