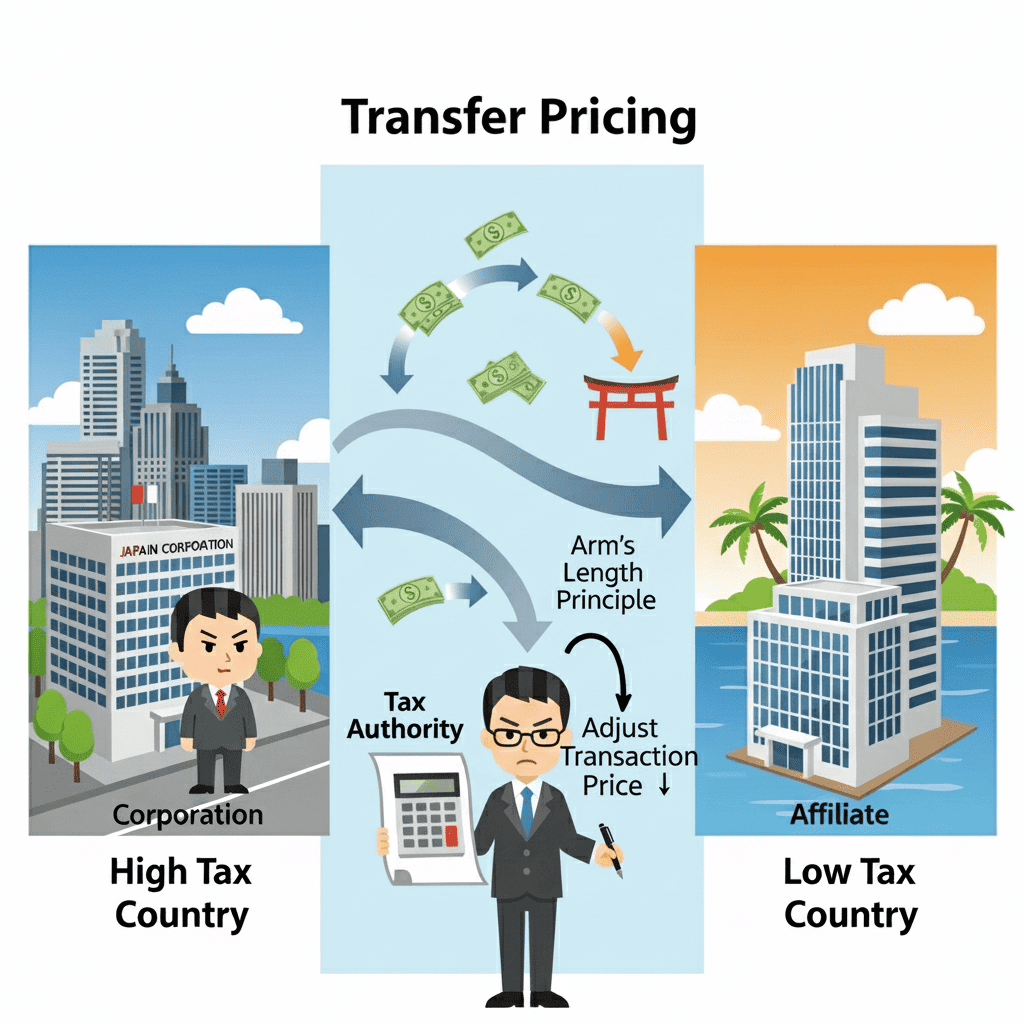

移転価格税制の基本的な仕組みと目的

移転価格税制とは、日本の法人と外国の関連会社(国外関連者)との間の取引価格が、第三者間取引価格(独立企業間価格)と異なることで所得が海外に移転された場合に、適正な価格で取引されたものとして課税所得を再計算する制度です。この制度の根幹にある考え方は、企業がグループ内の取引価格を意図的に操作することで、税率の低い国に利益を集中させることを防ぐことにあります。

具体的な例を挙げて説明しましょう。日本の親会社A社が海外の子会社B社に商品を110円で販売し、10円の利益を得ているとします。一方、同じ商品を第三者に販売する場合の価格は150円で、この場合の利益は50円となります。この40円の差額が問題となり、税務上は150円で取引したものとして課税所得が再計算されるのです。

この制度は1986年(昭和61年)に我が国で導入され、OECD(経済協力開発機構)のガイドラインに沿って整備されています。制度の目的は以下の3点に集約されます:

第一に、企業が意図的に利益を税率の低い国に移転することを防ぐこと。第二に、各国の税収の確保を図ること。第三に、公平な税負担の実現を目指すことです。これらの目的により、国際的な二重課税を防ぐための共通基準として機能しています。

独立企業間価格の概念と重要性

独立企業間価格とは、関連のない第三者同士が同じ条件で取引した場合の価格のことです。これは移転価格税制の中核的な概念であり、関連会社間取引の適正性を判断する基準となります。

なぜこの価格が重要なのでしょうか。関連会社間取引では、通常の市場競争原理が働きにくいため、公正な価格とは言えない場合があります。独立企業間価格は、市場の競争原理が反映された価格として、最も客観的で公正な価格とみなされるのです。

独立企業間価格の判定には以下のプロセスが必要です:比較可能な第三者間取引を探し、取引条件(商品内容、数量、支払条件など)を比較し、機能・リスク・資産の分析を行い、適切な算定方法を選択します。

実務上の難しさもあります。完全に同じ条件の第三者間取引を見つけるのは困難であり、特に無形資産(特許、商標など)の場合は特に複雑になります。また、経済環境や市場条件の違いを考慮する必要もあるのです。

国外関連者と特殊関係の定義

国外関連者とは、その法人との間に50%以上の株式保有関係等の特殊な関係がある外国法人等をを指します。この定義は移転価格税制の適用範囲を明確にする重要な要素です。

具体的な関係には以下があります:親会社と子会社の関係(50%以上の出資)、子会社同士の関係(同じ親会社を持つ)、その他の支配関係がある場合です。なぜ50%という基準なのかというと、これは経営に実質的な影響力を行使できる水準であり、国際的な基準と整合し、客観的で明確な判定基準となるからです。

例えば、日本のA社がアメリカのB社の株式を60%保有している場合、B社はA社の国外関連者となります。また、日本のC社とシンガポールのD社が、両方ともE社の100%子会社の場合、CとDは互いに国外関連者となります。

対象となる取引の種類は多岐にわたります:商品の売買、サービスの提供、資金の貸付、無形資産の使用許諾、その他の取引すべてが含まれます。

BEPSプロジェクトの背景と国際課税への影響

BEPSとは「Base Erosion and Profit Shifting(税源浸食と利益移転)」の略称で、2012年6月にOECD租税委員会が立ち上げたプロジェクトです。このプロジェクトは、グローバルな経済活動の構造変化に対応するため、国際課税ルール全体の見直しを行う画期的な取り組みでした。

BEPSプロジェクトが発足した背景には、複数の深刻な問題がありました。多国籍企業のビジネスモデルの複雑化とグローバル化が進み、デジタル経済の発展により既存の国際課税ルールとの乖離が生じました。さらに、各国税務当局の情報収集能力の限界により、企業の実態把握が困難になっていました。

具体的な問題として、多国籍企業が税率の低い国に利益を移転し、実際の事業活動と所得発生地の不一致が生じ、各国の税制の違いを利用した過度な節税が行われ、税務当局と企業の間の情報格差が拡大していました。

プロジェクトの目的は3つの柱で構成されています:公正な競争条件(Level Playing Field)の確立により、すべての企業が同じ条件で競争できる環境を作ること、透明性の向上により、企業の活動実態を税務当局が把握できるようにすること、そして国際課税ルールの現代化により、現在のビジネスモデルに適合したルール作りを行うことです。

移転価格文書化制度の3つの柱

BEPSプロジェクトの最終報告書(2015年10月)では、企業の透明性向上のために3種類の文書の作成・提供を求める勧告がなされました。これらの文書は、税務当局が多国籍企業の活動を包括的に把握するための重要なツールです。

(イ)ローカルファイル(Local File)は、自国企業と国外関連者との取引における独立企業間価格算定のための詳細情報を記載する文書です。具体的記載事項には、取引内容、機能・リスク分析、損益明細、独立企業間価格の算定方法などがあります。目的は、各国税務当局が移転価格調査を効率的に行えるようにすることです。

(ロ)国別報告書(Country-by-Country Report)は、多国籍企業グループの国ごとの収入、納税額の配分等の情報を記載する文書です。具体的記載事項には、各国の売上高、税引前利益、納付税額、従業員数などがあります。目的は、企業グループ全体の活動状況を把握し、リスク評価に活用することです。

(ハ)マスターファイル(Master File)は、多国籍企業グループの組織・財務・事業の概要等、全体像に関する情報を記載する文書です。具体的記載事項には、組織構造、事業内容、無形資産、金融取引、財務状況などがあります。目的は、企業グループの基本情報を提供し、移転価格リスクを特定することです。

これら3つの文書の関係は次のように整理できます:マスターファイルは企業グループ全体の地図、国別報告書は各国での活動状況の概要、ローカルファイルは具体的な取引の詳細分析という役割を担っています。

日本における同時文書化義務の詳細

日本では2016年度税制改正により、同時文書化義務が導入されました。これは確定申告書の提出期限までにローカルファイルを作成・保存することを求める制度です。「同時」の意味は、取引価格の設定と同時期に文書化を行うということで、事後的な作成では不十分とされています。

適用要件は以下のいずれかに該当する場合です:前事業年度に一の国外関連者との間で行った国外関連取引の合計額が50億円以上、または無形資産取引の合計額が3億円以上となっています。

作成すべき書類の内容は2つのカテゴリーに分かれています。国外関連取引の内容を記載した書類では、取引に係る資産及び役務の内容、法人及び国外関連者が果たす機能・リスク、法人及び国外関連者の損益の明細、事業の内容、事業の方針を記載する必要があります。独立企業間価格を算定するための書類では、独立企業間価格の算定方法、その方法を選定した理由、比較対象取引の選定方法、比較対象取引の明細を記載する必要があります。

適用開始は平成29(2017)年4月1日以後に開始する事業年度からとなっており、該当する企業は確実な対応が求められます。

CbCレポートとマスターファイルの提供義務

大規模な多国籍企業グループには、CbCレポートとマスターファイルの提供が義務付けられています。適用対象は、最終親会社等の直前の会計年度の連結総収入金額が1,000億円以上の多国籍企業グループです。

CbCレポート(国別報告事項)の内容は非常に詳細で、各国・地域ごとの収入金額、税引前当期利益の額、納付税額、発生税額、資本金の額、利益剰余金の額、従業員数、有形資産(現金及び現金等価物以外)を記載する必要があります。

マスターファイル(事業概況報告事項)の内容では、多国籍企業グループの組織構造、事業の概要、無形資産の内容、企業グループ内の金融取引、財務及び税務に関するポジションを記載する必要があります。

提供方法と期限については、e-Tax(国税電子申告・納税システム)により所轄税務署長に提供し、期限は最終親会社等の会計年度終了の日の翌日から1年以内となっています。適用開始は平成28(2016)年4月1日以後に開始する最終親会社等の会計年度からです。

重要な注意事項として、国別報告書は所得配分のためのツールではなく、リスク評価や統計に使用するものと明確に位置づけられています。これは、単純に国別報告書のデータに基づいて各国の所得を配分することは適切ではないという意味です。

情報の非対称性解消への取り組み

BEPSプロジェクトが解決を目指した最も重要な問題の一つが、多国籍企業と各国の税務当局との間にある大きな情報の非対称性です。多国籍企業は世界中で活動している一方で、各国の税務当局は自国内の企業活動しか把握できないため、情報に大きなギャップが生じていました。

この情報格差により、企業全体としての利益配分や活動実態が不透明になり、税務当局は適切な課税を行うことが困難でした。例えば、企業側は「森全体」を見ているが、税務当局は「一本の木」しか見ることができない、という状況だったのです。

BEPSプロジェクトでは、この情報の非対称性を解消するために、各国が協調して情報を共有する仕組みを構築することを推奨しました。これにより、各国の税務当局が、多国籍企業グループ全体の活動状況や所得配分を網羅的に把握できるようになり、租税回避行為をより効果的に監視・防止することが可能になります。

国別報告書(CbCレポート)などを用いて、企業にグループ全体の情報を包括的に開示させることで、各国の税務当局が「森全体」を把握できるようにする狙いがありました。これは、国際課税における透明性向上の画期的な取り組みとして高く評価されています。

まとめ

移転価格税制とBEPSプロジェクトは、グローバル化する経済活動において公平で透明な国際課税を実現するための重要な制度改革です。1986年に導入された移転価格税制は、独立企業間価格という概念を軸として、企業の国際取引を適正に監視してきました。

2012年に開始されたBEPSプロジェクトは、多国籍企業と税務当局の情報格差を解消し、税源浸食と利益移転の問題に対処するため、ローカルファイル、国別報告書、マスターファイルという3つの文書化制度を確立しました。日本でも2016年度税制改正により、これらの制度が整備され、企業には新たなコンプライアンス義務が課されることとなりました。

今後も国際課税ルールは継続的に発展していくことが予想されます。企業経営者や税務担当者の方々は、これらの制度を正しく理解し、適切な対応を行うことで、健全な事業活動と税務コンプライアンスの両立を図ることが重要です。透明性の向上と公正な競争環境の実現により、持続可能なグローバル経済の発展に貢献していくことが期待されています。