海外関連会社との取引で知っておくべき租税回避防止制度

海外に関連会社を持つ企業にとって、資金調達方法の選択は税務上重要な判断となります。出資か借入れかという選択が、日本での法人税負担に大きく影響するためです。過少資本税制は、この資金調達方法を利用した租税回避を防止するために設けられた制度で、海外関連会社との取引を行う企業は必ず理解しておく必要があります。

本記事では、過少資本税制の基本的な仕組みから、適用要件まで、実務に必要な知識を分かりやすく解説します。適切な税務対策を行うために、ぜひ最後までお読みください。

過少資本税制の基本概念と制度の背景

過少資本税制とは、内国法人が海外の関連会社から資金提供を受ける際に、出資に代えて過大な貸付けを受け入れることにより税負担を軽減しようとする租税回避を防止する制度です。この制度は租税特別措置法第66条の5に規定されており、国際税務における重要な規制の一つとなっています。

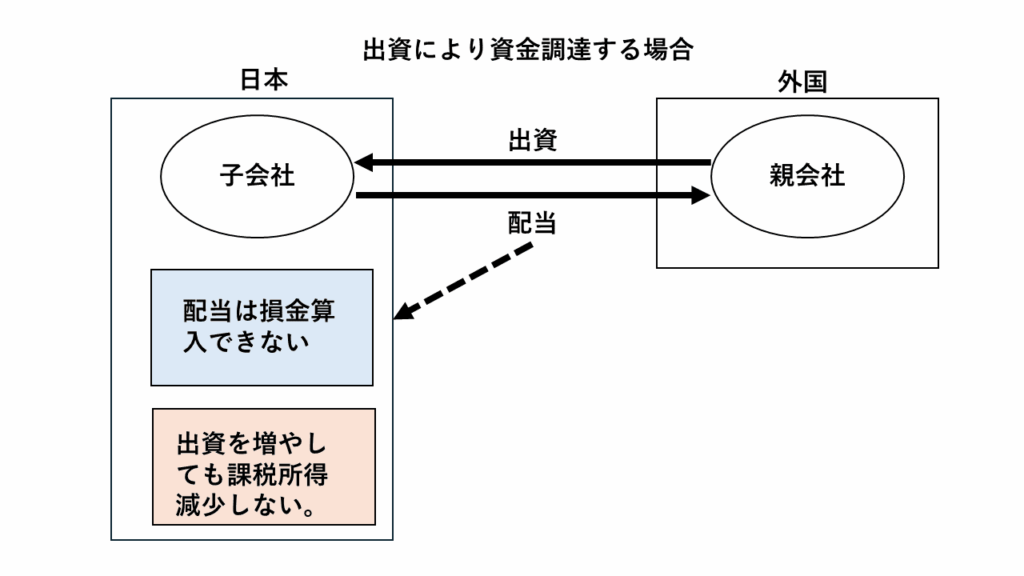

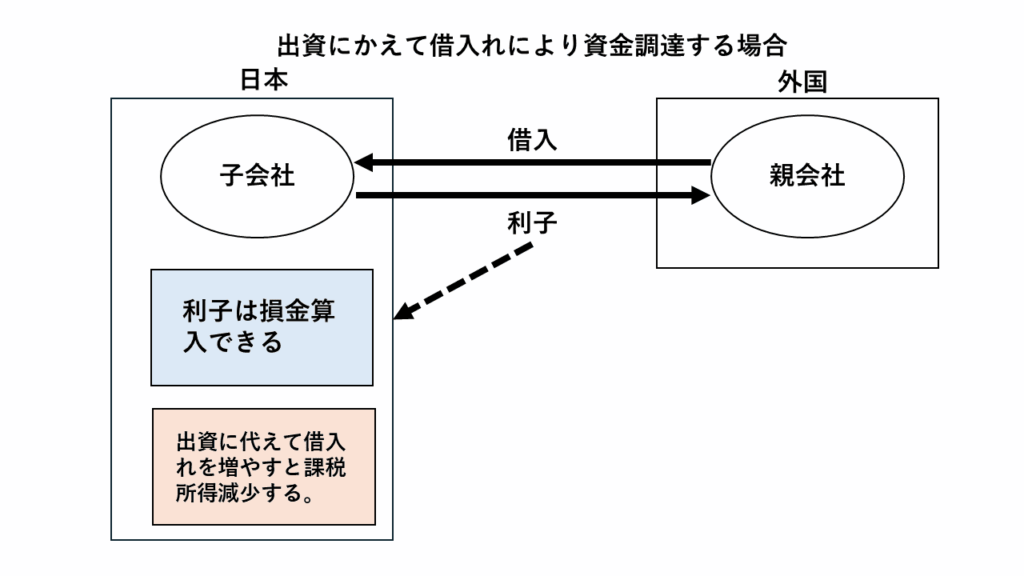

なぜこのような制度が必要なのでしょうか。その背景には、出資と借入れに対する税務上の取り扱いの違いがあります。配当は損金算入できないため、出資を増やしても課税所得は減少しません。一方、支払利子は損金算入できるため、借入れを増やすことで課税所得を減少させることができます。この仕組みを利用して、本来出資によるべき資本部分を過大な借入れという形態に代えることで、日本での税負担を軽減することが可能になってしまいます。

過少資本税制は、このような租税回避行為を防止し、公平な税負担を確保するために導入された制度なのです。

過少資本税制の具体的な仕組みと計算方法

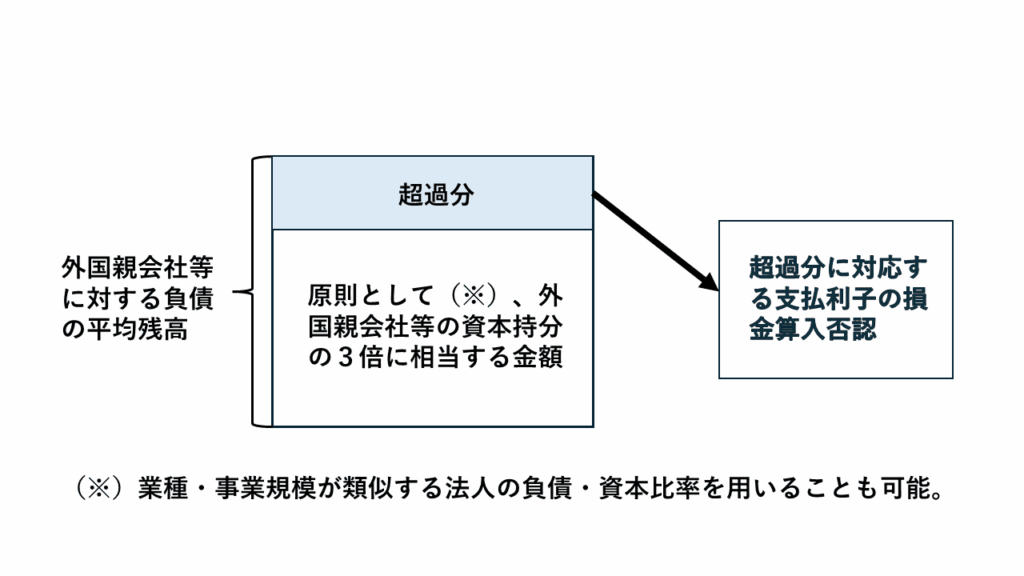

過少資本税制の中核となるのは「3倍基準」です。国外支配株主等および資金供与者等に対する負債の平均残高が、国外支配株主等の資本持分の3倍に相当する金額を超える場合、その超過部分に対応する支払利子等の損金算入が認められません。

具体的な計算式は以下のとおりです。国外支配株主等および資金供与者等に係る負債・自己資本持分比率が3倍を超える場合に、過少資本税制が適用されます。この比率は「国外支配株主等および資金供与者等に対する負債に係る平均負債残高÷国外支配株主等の資本持分」で算出されます。

ここで重要な用語を整理しておきましょう。「国外支配株主等」とは、非居住者または外国法人で、内国法人の発行済株式等の50%以上を直接または間接に保有する関係を有するものを指します。「資金供与者等」とは、内国法人に資金を供与する者および当該資金の供与に関係のある者として政令で定める者をいいます。

また、「負債の利子等」には、通常の借入れに伴う支払利子だけでなく、金銭債務に係る償還差損益や債務の保証料なども含まれます。ただし、これらの支払を受ける者の課税対象所得に含まれるものなどは除外されます。

セーフハーバールールの重要性

過少資本税制には「セーフハーバールール」という重要な例外規定があります。これは、当該内国法人の総負債に係る平均負債残高が、当該内国法人の自己資本の額の3倍に相当する金額以下となる場合には、過少資本税制の規制が適用されないという制度です。

つまり、会社全体の負債・資本比率が3倍以下であれば、海外関連会社からの借入れが多くても過少資本税制の適用を受けることはありません。このルールにより、健全な財務状況を維持している企業は、過度な規制を受けることなく、柔軟な資金調達が可能となっています。

自己資本の額は、総資産から総負債を控除した残額として計算されますが、これが資本金等の額に満たない場合は、当該資本金等の額が使用されます。さらに、資本金等の額が資本金の額に満たない場合は、資本金の額が使用されることになります。

上記資料は、財務省資料より、抜粋のうえ、作成。

適用要件と実務上の注意点

過少資本税制の適用を検討する際は、まずセーフハーバールールの適用があるか否かを確認することから始めます。この適用がないと判断された場合に、初めて規制の対象となる負債利子等の詳細な検討を行うことになります。

実務上は、以下の2つの比率がいずれも3倍を超える場合に限って過少資本税制が適用されます。一つは国外支配株主等および資金供与者等に係る負債・自己資本持分比率、もう一つは総負債・自己資本比率です。この二段階のチェックにより、制度の適用範囲が明確化されています。

なお、過少資本税制には特別な選択肢も用意されています。債券現先取引などに係る負債・利子等を除外することで3倍基準を2倍基準に変更することや、類似内国法人の負債資本比率を用いることも可能です。これにより、業種や事業規模の特性に応じた柔軟な対応が可能となっています。

また、過大支払利子税制との関係も重要です。法人のその事業年度について過少資本税制と過大支払利子税制の双方が適用となる場合には、損金不算入となる金額が大きい方が優先して適用されます。これは、より厳しい規制をかけることで租税回避を確実に防止するためです。利子等の損金不算入額のうちいずれか大きい金額に係る制度が適用されることになります。

恒久的施設に関する規定(法人税法142条の4)

2014年度税制改正により、「恒久的施設に帰せられるべき資本に対応する負債利子の損金不算入」(法人税法142条の4)が導入されました。この改正は2016年4月1日以後開始事業年度から適用されており、これに伴い外国法人の恒久的施設に対しては過少資本税制が適用されないことになっています。過小資本税制が関連会社間の取引を対象としているのに対し、恒久的施設の当該規定は、外国法人の本店とPE間の内部的な資金配分を対象としています。両制度はそれぞれ異なる文脈で租税回避を防止していますが、いずれも利子支払を利用した所得移転を規制するという共通の目的を持っています。

この変更により、外国法人の恒久的施設を通じて日本で事業を行う場合の税務取り扱いが明確化され、国際的な税務調整がより適切に行われるようになりました。海外企業が日本で事業展開を検討する際には、この点も考慮に入れる必要があります。

まとめ

過少資本税制は、海外関連会社との取引を行う企業にとって重要な税務規制です。3倍基準による支払利子の損金不算入、セーフハーバールールによる例外規定、そして各種の特例措置など、制度の詳細を正確に理解することが適切な税務対策の前提となります。

特に、海外展開を積極的に進める企業や、グループ内での資金調達を検討している企業は、過少資本税制の影響を事前に検討し、適切な資本政策を立案することが重要です。税務の専門家と連携し、法令の最新動向を把握しながら、コンプライアンスを確保した効率的な事業運営を心がけましょう。